首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

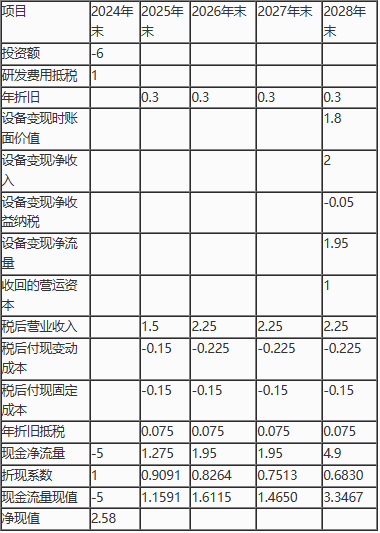

案例题 甲公司为上市公司,2024年末发行在外的普通股为1亿股,其中,控股股东持有6000万股。为配合地方政府开展环境治

分析

案例题 甲公司为上市公司,2024年末发行在外的普通股为1亿股,其中,控股股东持有6000万股。为配合地方政府开展环境治理及配套产业开发,2024年末拟投资6亿元,开展生态环境导向开发(EOD)项目。相关资料如下:

(1)投资方案:绿色环保项目

该项目利用山林砂石矿生产低碳清洁建筑材料,期限4年。2024年末项目初始投资6亿元,其中,环境治理研发费用化支出2亿元,购置生产设备支出3亿元,无建设期。根据税法相关规定,研发费用可在计税基础上100%加计扣除,设备按直线法计提折旧,折旧年限10年,无残值。研发费用可在2024年末抵税,假设甲公司有足够利润抵扣。设备预计4年后变现价值2亿元。2024年末投入营运资本1亿元,项目结束时收回。

预计2025年营业收入2亿元,2026到2028年每年营业收入3亿元,付现变动成本占营业收入的10%;每年付现固定成本2000万元。假设各年营业现金流量均发生在当年年末。项目等风险投资必要报酬率为10%。企业所得税税率25%。

(2)筹资方案:配股

2024年末,甲公司拟通过向原股东配股的方式为该项目融资6亿元,每10股配5股,股权登记日股票收盘价为40元/股。假设控股股东放弃配股权,其他股东全部参与配股。

要求:

问题1:估计投资方案2024到2028年末的现金净流量及2024年末的净现值判断投资方案是否可行,并简要说明理由(结果填入下方表格中,不用列出计算过程)。

问题2:为满足配股融资需求,计算配股价、配股除权参考价及配股对控股股东财富带来的影响。

正确答案

问题1:单位:亿元

问题2:配股前股票数量=1×10000=10000(万股)

配股数量=(10000-6000)×(5/10)=2000(万股)=0.2(亿股),配股价=6/0.2=30(元)。

股份变动比例=2000/10000=0.2

配股除权参考价=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(40+30×0.2)/(1+0.2)=38.33(元/股)

配股导致控股股东财富减少6000×(40-38.33)=10020(万元)

查看解析

搜索

相关试题

单选

甲公司2024年息税前利润为1000万元,计入财务费用的利息支出为20万元,资本化利息支出为5万元,所得税费用为245万元,则甲公司的利息保障倍数为( )。

A 37.75 B 40 C 36.75 D 50

查看

单选

甲公司是一家互联网公司,近年来盈利不断上涨,甲公司2024年6月22日发布公告,公布2023年利润分配方案:向全体股东每10股送2股转增4股,并派发现金股利6元

A 68.78 B 67.75 C 69 D 67.53

查看

单选

甲公司某项作业的成本Y存在三个成本动因X1、X2、X3,公司搜集整理了近期的相关历史数据,采用直线回归法分别就X1、X2、X3模拟Y的1元线性成本函数得出如下结

A 209000 B 148500 C 105600 D 190000

查看

单选

甲公司为一家智能穿戴设备经销商,为促进销售和回款,计划2025年采取信用政策“1/20,n/30”,预计2025年全年(360天)销售额3.6亿元,其中,有40

A 3000 B 2000 C 2600 D 2400

查看

单选

甲公司下属投资中心本年度部门税前经营利润1000万元,部门平均资产9000万元(其中平均非经营资产2500万元),部门平均经营负债2000万元,要求的税前投资报

A 580 B 730 C 610 D 460

查看

单选

甲公司2024年在快速发展的科技行业崭露头角,2023年收入从5000万元增长到8000万元,净利润从800万元增长到1000万元,总资产周转率从0.5次增长到

A 26.31% B 25% C 32% D 15.63%

查看

单选

甲公司使用平衡计分卡进行绩效评价,下列表述属于学习与成长维度指标的是( )。

A 新产品开发周期 B 销售增长率 C 交货及时率 D 市场份额

查看

单选

甲企业生产X产品,年生产能力50万件,正常产销量45万件,X产品单价90元,单位产品成本60元,单位变动成本30元。现有客户追加订货8万件,报价70元。如果不接

A 增加利润100万元,可接受该订单 B 减少利润30万元,不接受该订单 C 增加利润40万元,可接受该订单 D 减少利润110万元,不接受该订单

查看

单选

甲公司是智能设备制造企业,2024年末每股净资产15元,预期未来营业收入年增长率4.4%,权益净利率11%,销售净利率15%。与该公司可比的乙上市公司市净率为1

A 18 B 24.00 C 16.50 D 18.15

查看

单选

甲公司拟发行非上市交易的10年期公司债券,信用等级为A,目前市场上有剩余期限10年的国债利率4.5%,到期收益率3.6%,预计未来通货膨胀率2%,A级债券的信用

A 6.6% B 8.6% C 6.9% D 7.5%

查看

刷题小程序

热门试卷

2017年注册会计师考试《财务成本管理》真题

2018年注册会计师考试《财务成本管理》真题精选

2019年注册会计师考试《财务成本管理》真题精选

2020年注册会计师《财务成本管理》真题汇编

2021年注册会计师《财务成本管理》真题汇编

2022年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2024年注册会计师《财务成本管理》真题精选