首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

税法Ⅰ

>

不定项选择题 甲造纸厂为增值税一般纳税人,纳税信用等级为A级,主营业务为生产销售办公用纸制品,2023年5月发生的业务如

单选

不定项选择题 甲造纸厂为增值税一般纳税人,纳税信用等级为A级,主营业务为生产销售办公用纸制品,2023年5月发生的业务如下:

(1)从某商贸公司(一般纳税人)处购入原木一批,取得增值税专用发票注明金额500万元,税额45万元;从某木材批发商(小规模纳税人)处购买原木一批,取得增值税专用发票注明金额150万元,税额4.5万元;从棉农手中购买棉花,取得农产品收购发票注明价款20万元,款项当月已全部支付。前述原材料生产车间已领用。

(2)购买纸浆一批,取得增值税专用发票注明金额120万元,税额15.6万元;发生相关运费,取得货运运输发票,金额1万元,税额0.09万元,入库整理时发现5%的非正常损失。

(3)采用分期收款方式销售一批办公用纸,合同约定不含税货款1500万元,本月约定收取货款80%,剩下的部分下月结清。当月实际收到货款的40%。以预收货款方式销售一批印刷用纸,按预收款百分百开具不含税发票300万元,已经发货70%。

(4)将2016年8月购入的综合楼改建为员工宿舍,购入时取得增值税专用发票注明金额2000万元,税额100万元,税额已抵扣,该不动产的净值率为70%。

(5)销售2008年购入的机械设备一台,购入时按当时政策未抵扣进项税额,取得含税收入1.03万元,已开具增值税专用发票。

(6)回收废纸,取得增值税专用发票,税额6.5万元,销售处理废纸后再生产品取得不含税收入5万元,销售再生纸取得不含税收入280万元。受托加工再生纸浆,取得不含税加工费15万元,产品返回给委托方。

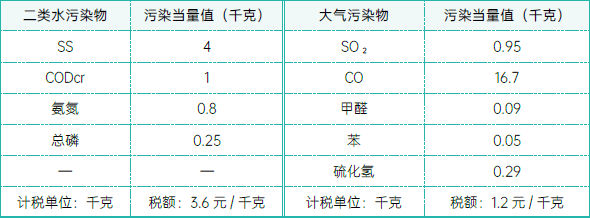

(7)该公司当月的污染物排放情况如下:二类水污染物SS、CODcr、氨氮、总磷排放量分别为200千克,大气污染物SO2、CO、甲醛、苯、硫化氢排放量分别为:100千克、100千克、50千克、80千克、120千克,对应的污染当量值及环境保护税单位税额如下表所示:

根据上述资料,回答下列问题。

业务(6)应缴纳的增值税销项税额为()万元。

A 37.95

B 38.35

C 37.05

D 39

正确答案

D

查看解析

搜索

相关试题

单选

随进口货物的价格由高至低而由低至高设置关税税率计征的关税是()。

A 选择税 B 复合税 C 滑准税 D 从量税

查看

单选

下列不属于资源税的纳税义务人的是()。

A 在我国境内开采石油的外商投资者 B 开采并销售天然矿泉水的国有企业 C 进口金属矿产的个体经营户 D 开采宝玉石的私营企业

查看

单选

下列各项属于消费税征税范围的是()。

A 调味料酒 B 宝石坯 C 卫星通信车 D 鞭炮药引线

查看

单选

下列关税适用税率的表述中,错误的是()。

A 因纳税人违反规定需要追征税款的进出口货物,适用海关发现该行为之日实施的税率 B 暂时进境货物经批准不复运出境的,适用海关接受申报办理手续之日实施的税率 C 进口货物到达前,经海关核准先行申报的,适用装载该货物的运输工具申报进境之日实施的税率 D 进出口货物,一般应当适用海关接受该货物申报进口或者出口之日实施的税率

查看

单选

下列关于残疾人就业保障金的征收,说法正确的是()。

A 残疾人就业保障金是中央收入科目 B 用人单位申请缓缴残保金的最长期限不得超过1年 C 用人单位跨地区招用残疾人的,不计入所安排的残疾人就业人数 D 在职职工人数在30人(含)以下的企业,暂免征收残保金

查看

单选

位于A市的甲建筑企业为增值税一般纳税人,2023年5月在B县提供建筑服务取得含税收入5000万元,支付给分包商的含税价款为2000万元,该业务适用增值税一般计税

A 4.59 B 2.75 C 12.39 D 3.85

查看

单选

下列关于环境保护税的说法中,正确的是()。

A 每一排放口的应税大气污染物按照污染当量数从大到小排序,对前五项征税 B 每一排放口的应税水污染物按照污染当量数从大到小排序,对其他类水污染物的前五项征税 C 应税固体废物按照固体废物的产生量作为计税依据 D 噪声声源一个月内超标不足15天的,减半计算应纳税额

查看

单选

下列关于纳税人转让房地产的应税收入,说法正确的是()。

A 对取得的无形资产收入,要按取得时的市场价格折算成货币收入 B 房地产企业用清算项目安置回迁户的安置用房,不需要确认收入 C 房价之外单独收取的代收费用,也要作为转让房地产的收入 D 营改增前转让房地产取得的收入为含营业税的收入

查看

单选

下列属于最常见的税法失效宣布方式的是()。

A 税法本身规定失效的日期 B 授权地方政府自行确定失效日期 C 直接宣布某项税法失效 D 以新税法代替旧税法

查看

单选

某印染厂2024年1月排放污水24000吨,经检测浓度值为色度240倍,该企业所在省份的排放标准为色度80倍,应税水污染物税额标准为3元/污染当量。已知色度水污

A 14400 B 72000 C 28800 D 43200

查看

刷题小程序

热门试卷

税务师《税法Ⅰ》模考试卷1

税务师《税法Ⅰ》模考试卷2

税务师《税法Ⅰ》模考试卷3

税务师《税法Ⅰ》模考试卷4

税务师《税法Ⅰ》模考试卷5

税务师《税法Ⅰ》模考试卷6

税务师《税法Ⅰ》模考试卷7

税务师《税法Ⅰ》模考试卷8

税务师《税法Ⅰ》预测试卷1

税务师《税法Ⅰ》预测试卷2

税务师《税法Ⅰ》预测试卷3

税务师《税法Ⅰ》预测试卷4

税务师《税法Ⅰ》预测试卷5

税务师《税法Ⅰ》预测试卷6

税务师《税法Ⅰ》模考题库1