首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

税法Ⅰ

>

不定项选择题 甲造纸厂为增值税一般纳税人,纳税信用等级为A级,主营业务为销售办公用纸制品,2023年3月份业务如下: (

单选

不定项选择题 甲造纸厂为增值税一般纳税人,纳税信用等级为A级,主营业务为销售办公用纸制品,2023年3月份业务如下:

(1)从某商贸公司(一般纳税人)处购入原木一批,增值税专用发票注明金额500万元,税额45万元;从某木材批发商(小规模纳税人)处购买原木一批,取得增值税专用发票注明金额150万元,税额4.5万元;从棉农手中购买棉花,价款20万元,款项当月已全部支付。前述原材料,生产车间已领用加工生产纸浆。

(2)购买纸浆一批,取得增值税专用发票注明金额120万元,税额15.6万元,发生相关运费,取得货运运输增值税专用发票,金额1万元,税额0.09万元,入库整理时发现5%的非正常损失。

(3)采用分期收款方式销售一批办公用纸,合同约定不含税货款为1500万元,本月约定收取货款80%,剩下的部分下月结清。当月实际收到货款的40%。以预收货款方式销售一批印刷用纸,按预收款百分百开具不含税发票300万元,已经发货70%。

(4)将2016年8月份购入的综合楼改建为员工宿舍,购入时取得增值税专用发票上注明金额2000万元,税额是100万元,税额已抵扣,该不动产的净值率为70%。

(5)销售2008年购入机械设备一台,购入时按当时政策未抵扣进项税,取得含税收入1.03万元,已开具增值税专用发票。

(6)回收废纸,取得增值税专用发票,税额6.5万元,销售处理废纸后再生产品取得不含税收入5万元,销售再生纸取得不含税收入280万元。受托加工再生纸浆,收取不含税加工费15万元,产品返回给委托方。

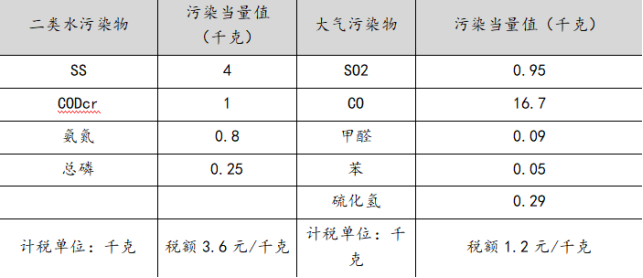

(7)该公司当月的污染物排放情况如下,二类水污染物SS、CODcr、氨氮、总磷,排放量分别为200千克,大气污染物,SO2、CO、甲醛、苯、硫化氢排放量分别为:100千克、100千克、50千克、80千克、120千克,对应的污染当量值,及环境保护税单位税额如下表:

已知,该企业适用13%税率,增值税当月已申报,享受优惠政策条件已申报,该企业在2023年1月因违反生态环境保护的法律法规受到行政处罚,罚款20万元。

根据上述资料,回答下列问题。

业务(5)应缴纳的增值税为( )万元。

A 0.02

B 0.13

C 0.12

D 0.03

正确答案

D

查看解析

搜索

相关试题

单选

位于市区的甲企业2024年6月销售产品缴纳增值税和消费税共计50万元,被税务机关查补增值税15万元并处罚款5万元,甲企业6月应缴纳的城市维护建设税是( )。

A 3.25万元 B 4.9万元 C 3.5万元 D 4.55万元

查看

单选

某烟厂2024年2月收购烟叶,支付给烟叶销售者收购价款600万元,开具烟叶收购发票,该烟厂应纳烟叶税( )万元。

A 132 B 116.8 C 120 D 106.19

查看

单选

下列关于税务规范性文件的特征,说法不正确的是( )。

A 属于立法行为的行为规范 B 适用主体的非特定性 C 具有向后发生效力的特征 D 不得设定税种开征、停征、减免退补税

查看

单选

关于税收立法的说法,正确的是()。

A 广义与狭义的税收立法的区别在于税务规章是否属于立法范畴 B 税收立法就是指制定税法 C 税收立法权的划分,是税收立法的核心问题 D 划分税收立法权的直接法律依据是《税收征收管理法》

查看

单选

某房地产开发公司开发一住宅项目,取得该土地使用权所支付的金额3000万元,房地产开发成本4000万元,利息支出500万元(能提供金融机构贷款证明且可以按转让房地

A 700 B 780.00 C 500.00 D 850.00

查看

单选

某外贸公司位于市区,主营出口并兼有内销业务,2023年9月份内销产品应纳增值税为100万元,外销产品退税40万元。该企业2023年9月应交城建税是()万元。

A 3 B 4.2 C 5 D 7

查看

单选

下列费用中,不计入进口货物关税完税价格的是()。

A 包装材料费用 B 购货佣金 C 由买方负担的经纪费 D 与货物一体的容器费用

查看

单选

下列关于进境物品进口关税的税收政策,说法不正确的是()。

A 物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品 B 个人从境外邮递进境的药品,一律按货物适用税率征收关税 C 《中华人民共和国进境物品进口税率表》中的烟、酒;贵重首饰及珠宝玉石;高尔夫球及球具;高档手表;高档化妆品的具体范围与消费税征收范围一致 D 我国目前进境物品的进口税税率分为三档

查看

单选

甲公司2023年职工工资总额800万元,在职职工平均人数100人,企业未安置残疾人就业,当地规定安置残疾人就业的比例为1.5%,当地社会平均工资为6万元。甲公司

B 10.8 C 12 D 18

查看

单选

根据税法的相关规定,下列表述中不正确的是()。

A 出国人员免税商店销售的金银首饰免征消费税 B 带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税 C 纳税人采取以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据 D 金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税

查看

刷题小程序

热门试卷

税务师《税法Ⅰ》模考试卷1

税务师《税法Ⅰ》模考试卷2

税务师《税法Ⅰ》模考试卷3

税务师《税法Ⅰ》模考试卷4

税务师《税法Ⅰ》模考试卷5

税务师《税法Ⅰ》模考试卷6

税务师《税法Ⅰ》模考试卷7

税务师《税法Ⅰ》模考试卷8

税务师《税法Ⅰ》预测试卷1

税务师《税法Ⅰ》预测试卷2

税务师《税法Ⅰ》预测试卷3

税务师《税法Ⅰ》预测试卷4

税务师《税法Ⅰ》预测试卷5

税务师《税法Ⅰ》预测试卷6

税务师《税法Ⅰ》模考题库1