不定项选择题 位于市区的甲汽车生产企业为增值税一般纳税人,拥有网络预约出租汽车经营许可证,2024年2月生产经营业务如下:

(1)接受乙公司委托加工气缸容量2.0升的新型油电混合乘用车,乙公司从某供应商购进相关零部件,取得增值税专用发票注明金额1800万元,税额234万元,由某运输企业运往甲企业,支付运费取得增值税专用发票注明金额200万元,税额18万元;甲企业收取加工费价税合计565万元,本月加工完毕,甲企业已代收代缴消费税。乙公司收回委托加工的油电混合乘用车并销售80%,取得不含税销售额3200万元,10%用于对外投资。

(2)委托丙企业加工镍氢蓄电池,从供应方购进材料取得增值税专用发票注明金额500万元,税额65万元,支付加工费取得增值税专用发票注明金额70万元,税额9.1万元,本月收回后生产领用90%用于生产排气量1.5升油电混合乘用车。

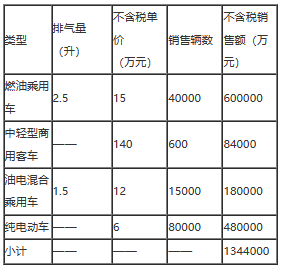

(3)自产车辆销售表

(4)将1辆自产的中轻型商用客车用于企管部门,将100辆自产油电混合乘用车对外投资;将100辆纯电动车作为网约车,本月取得不含税运营收入400万元(选择一般计税方法计税)。

(5)新研制一款排气量1.0升的低能耗全智能油电混合乘用车,本月生产10辆,其中2辆作为测试用车,8辆用于汽博会作为展品(会后收回奖励给本企业研发人员),该车型生产成本为15万元/辆,成本利润率为8%。

(6)本月购进汽车零部件取得增值税专用发票税额合计52000万元。购进建筑材料取得增值税专用发票注明税额40万元,其中80%用于乘用车展厅装修,10%用于职工食堂翻新改造。接受境外某企业提供的汽车设计服务,支付设计费价税合计159万元,已代扣代缴增值税并取得完税凭证。

(7)本企业职工出差报销机票12.8万元,燃油费附加0.28万元,民航发展基金0.2万元;职工探亲报销公路客票,票面金额合计6.18万元;报销桥闸通行费,取得通行费发票注明金额21万元。

甲企业本月油电混合乘用车最高售价15万元/辆(不含税),平均售价12万元/辆(不含税),假设本月购进的货物、劳务、服务等支付的进项税额均在本月申报抵扣。

下列关于甲公司税务处理的表述,正确的有( )。

A 新研制的低能耗全智能油电混合乘用车,用于测试的2辆需要同时缴纳增值税和消费税

B

新研制的低能耗全智能油电混合乘用车用于汽博会作为展品,不需要缴纳增值税

C

新研制的低能耗全智能油电混合乘用车用于汽博会作为展品,不需要缴纳消费税

D

将100辆纯电动车作为网约车,消费税视同销售,应确认消费税税额为45万元

E

销售纯电动车,减半征收消费税