首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

税法Ⅰ

>

不定项选择题 位于市区的甲汽车生产企业为增值税一般纳税人,拥有网络预约出租汽车经营许可证,2024年2月生产经营业务如下

单选

不定项选择题 位于市区的甲汽车生产企业为增值税一般纳税人,拥有网络预约出租汽车经营许可证,2024年2月生产经营业务如下:

(1)接受乙公司委托加工气缸容量2.0升的新型油电混合乘用车,乙公司从某供应商购进相关零部件,取得增值税专用发票注明金额1800万元,税额234万元,由某运输企业运往甲企业,支付运费取得增值税专用发票注明金额200万元,税额18万元;甲企业收取加工费价税合计565万元,本月加工完毕,甲企业已代收代缴消费税。乙公司收回委托加工的油电混合乘用车并销售80%,取得不含税销售额3200万元,10%用于对外投资。

(2)委托丙企业加工镍氢蓄电池,从供应方购进材料取得增值税专用发票注明金额500万元,税额65万元,支付加工费取得增值税专用发票注明金额70万元,税额9.1万元,本月收回后生产领用90%用于生产排气量1.5升油电混合乘用车。

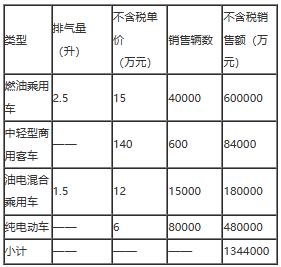

(3)自产车辆销售表

(4)将1辆自产的中轻型商用客车用于企管部门,将100辆自产油电混合乘用车对外投资;将100辆纯电动车作为网约车,本月取得不含税运营收入400万元(选择一般计税方法计税)。

(5)新研制一款排气量1.0升的低能耗全智能油电混合乘用车,本月生产10辆,其中2辆作为测试用车,8辆用于汽博会作为展品(会后收回奖励给本企业研发人员),该车型生产成本为15万元/辆,成本利润率为8%。

(6)本月购进汽车零部件取得增值税专用发票税额合计52000万元。购进建筑材料取得增值税专用发票注明税额40万元,其中80%用于乘用车展厅装修,10%用于职工食堂翻新改造。接受境外某企业提供的汽车设计服务,支付设计费价税合计159万元,已代扣代缴增值税并取得完税凭证。

(7)本企业职工出差报销机票12.8万元,燃油费附加0.28万元,民航发展基金0.2万元;职工探亲报销公路客票,票面金额合计6.18万元;报销桥闸通行费,取得通行费发票注明金额21万元。

甲企业本月油电混合乘用车最高售价15万元/辆(不含税),平均售价12万元/辆(不含税),假设本月购进的货物、劳务、服务等支付的进项税额均在本月申报抵扣。

业务(3)甲公司应缴纳消费税( )万元。

A 63575.43

B 59400

C 63600

D 72000

正确答案

C

查看解析

搜索

相关试题

单选

关于消费税的征收环节,下列说法正确的是( )。

A 烟酒在生产(进口)和批发环节征收 B 超豪华小汽车只在零售环节征收 C 成品油在生产(进口)环节征收 D 贵重首饰及珠宝玉石在零售环节征收

查看

单选

关于石油特别收益金政策,下列说法正确的是( )。

A 在我国陆地领域和所辖海域开采并在境外销售的石油,不征收石油特别收益金 B 石油特别收益金实行超额累进定率征收,征收比率按行业平均价格确定 C 中外合作油田按规定上缴国家的留成油不征收石油特别收益金 D 石油特别收益金按季计算、申报和缴纳

查看

单选

2024年3月,某博物馆(一般纳税人)取得第一道门票收入30万元,馆内主题展览收入300万元,文创工艺品销售收入240万元。以上应税收入均为含税收入,该博物馆当

A 44.59 B 46.29 C 30.57 D 27.61

查看

单选

关于准予从增值税销项税额中抵扣的进项税额,下列说法正确的是( )。

A 纳税人自办理税务登记至登记为一般纳税人期间取得的增值税扣税凭证,一律不得在登记为一般纳税人后抵进项税额 B 纳税人自境外单位购进服务,从税务机关取得的完税凭证上注明的增值税准予抵扣 C 纳税人租入固定资产,既用于简易计税方法项目又用于集体福利的,准予全额抵扣 D 纳税人取得不动产的进项税额可以按折旧年限分期抵扣

查看

单选

2024年3月,某食品公司(一般纳税人)生产销售以粮食为原料加工的速冻食品取得不含税销售额300万元,从农业生产公司购入其自产农产品80万元,向从事蔬菜批发的小

A 31.8 B 27.30 C 31.00 D 19.80

查看

单选

对全国人大及其常委会授权制定的税收暂行条例,具有立法解释权的机关是( )。

A 国务院 B 国家税务总局 C 财政部 D 全国人大常委会

查看

单选

2023年10月,某建筑公司购置推土机和汽车挂车各一辆,均取得机动车销售统一发票,注明金额分别是150000元、250000元。该公司应纳车辆购置税( )元。

A 40000 B 25000 C 20000 D 12500

查看

单选

2024年3月,某信息技术公司(一般纳税人)提供信息技术服务取得不含税销售额150万元,出售自己使用过的设备取得含税收入20万元,该公司放弃减税优惠,适用简易计

A 6.4 B 4.59 C 6.48 D 6.00

查看

单选

下列属于环境保护税征税范围的是( )。

A 建筑施工的噪音 B 厨余垃圾 C 氢气 D 危险废物

查看

单选

下列属于消费税征收范围的是( )。

A 护发品 B 宝石坯 C 变压器油 D 调味料酒

查看

刷题小程序

热门试卷

2017年税务师考试《税法一》真题

2018年税务师考试《税法一》真题

2019年税务师考试《税法一》真题

2020年税务师考试《税法一》真题

2021年税务师考试《税法一》真题

2022年税务师考试《税法一》真题精选1

2022年税务师考试《税法一》真题精选2

2022年税务师考试《税法一》真题

2023年税务师考试《税法一》真题

2024年税务师考试《税法一》真题