本题考查纳税人转让不动产在一般计税方法和简易计税方法下的预缴和实缴增值税的会计核算。

(1)甲公司采用一般计税方法下的处理:

在B 市应预缴增值税额=1 000÷(1+5%)×5%=47.62(万元)

在A 市申报的增值税销项税额=1 000÷(1+9%)×9%=82.57(万元)

在机构所在地A 市应补缴的增值税额=82.57-47.62=34.95(万元)

会计分录如下:

①预缴增值税时:

借:应交税费——预交增值税 47.62

贷:银行存款 47.62

②转让不动产时:

借:银行存款 1 000

贷:固定资产清理 917.43

应交税费——应交增值税(销项税额) 82.57

说明:应计入固定资产清理的金额=1 000÷(1+9%)=917.43(万元)。

③月末进行增值税月结处理,将预交增值税科目和应交增值税科目转入未交增值税科目:

借:应交税费——未交增值税 47.62

贷:应交税费——预交增值税 47.62

借:应交税费——应交增值税(转出未交增值税) 82.57

贷:应交税费——未交增值税 82.57

④向A 市税务机关实际缴纳税额时:

借:应交税费——未交增值税 34.95

贷:银行存款 34.95

(2)甲公司采用简易计税方法下的处理:

在B 市应预缴增值税额=1 000÷(1+5%)×5%=47.62(万元)

在A 市应申报增值税额=1 000÷(1+5%)×5%=47.62(万元)

所以在A 市应补缴的增值税为零。

一般纳税人采用简易计税方法时,预缴税款、实缴税款等均一并记入“应交税费——简易计税”科目核算。

会计分录如下:

借:应交税费——简易计税 47.62

贷:银行存款 47.62

借:银行存款 1 000

贷:固定资产清理 952.38

应交税费——简易计税 47.62

在A 市无须补缴增值税,无须另作分录。

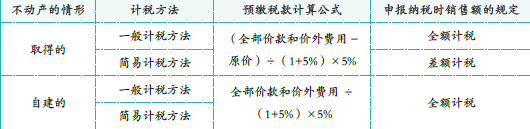

说明:纳税人转让不动产的增值税规定。