(1)业务1:

借:原材料1100000

应交税费——应交增值税(进项税额)39000

贷:银行存款1139000

业务2:

借:固定资产4000000

应交税费——应交增值税(进项税额)360000

贷:银行存款4360000

业务3:

借:在建工程3500000

应交税费——应交增值税(进项税额)325000

贷:原材料1000000

银行存款2825000

业务4:

借:管理费用62200

应交税费——应交增值税(进项税额)4570

贷:银行存款66770

业务5:

借:银行存款11300000

贷:主营业务收入10000000

应交税费——应交增值税(销项税额)1300000

业务6:

借:银行存款1243000

贷:主营业务收入1100000

应交税费——应交增值税(销项税额)143000

业务7:

借:银行存款2000000

贷:合同负债2000000

预收款方式销售货物,于货物发出时发生纳税义务。

业务8:

借:银行存款1500000

应收账款760000

贷:主营业务收入2000000

应交税费——应交增值税(销项税额)260000

业务9:

借:银行存款5150000

贷:固定资产清理5000000

应交税费——简易计税150000

在外市预缴增值税:

借:应交税费——简易计税150000

贷:银行存款150000

业务10:

借:应付职工薪酬1808000

贷:主营业务收入1600000

应交税费——应交增值税(销项税额)208000

结转成本:

借:主营业务成本1300000

贷:库存商品1300000

业务11:

增值税=100000×5×9%=45000(元)。

借:银行存款545000

贷:其他业务收入100000

预收账款400000

应交税费——应交增值税(销项税额)45000

在办公楼所在地应预缴增值税:100000×5×3%=15000(元)。

借:应交税费——预交增值税15000

贷:银行存款15000

业务12:

借:管理费用400

贷:银行存款400

借:应交税费——应交增值税(减免税款)400

贷:管理费用400

业务13:

借:银行存款103000

贷:固定资产清理101000

应交税费——简易计税2000

期末计算应纳税额:

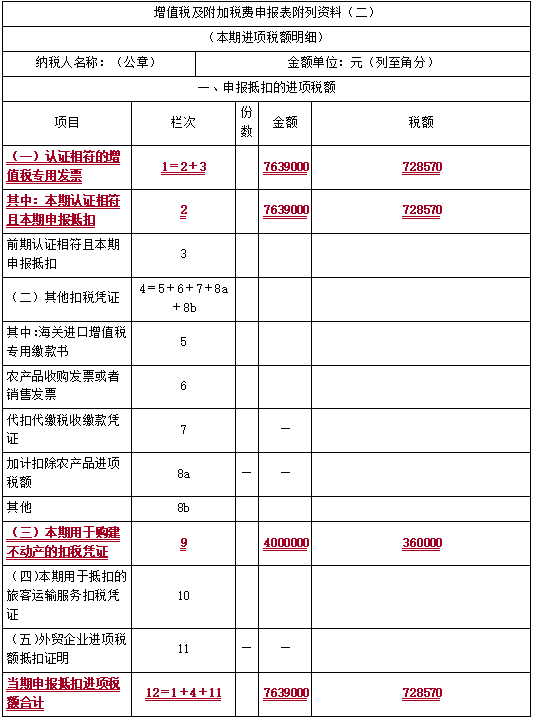

“应交增值税”明细期末余额=销项税额-(进项税额-进项税额转出)-减免税款

=(1300000+143000+260000+208000+45000)-(39000+360000+325000+4570)-400

=1956000-728570-400

=1227030(元)。

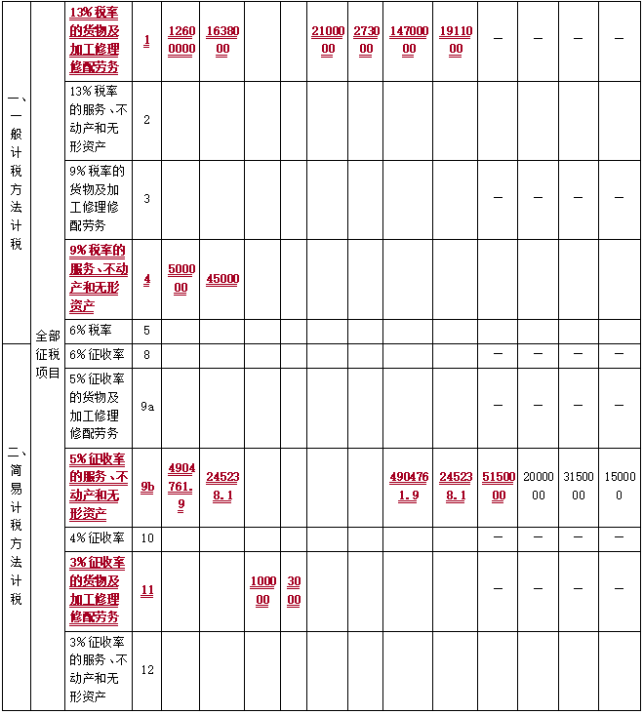

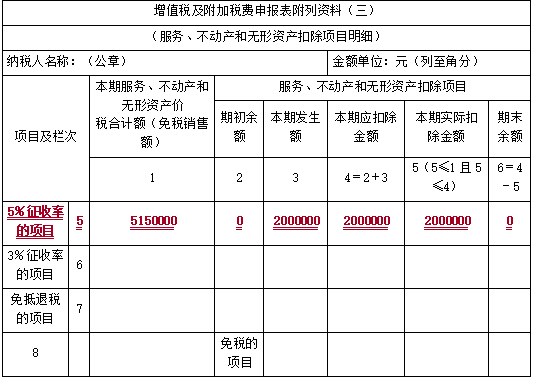

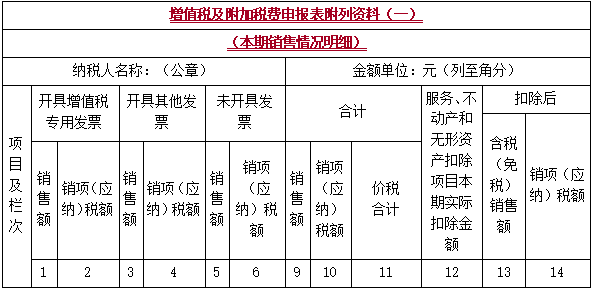

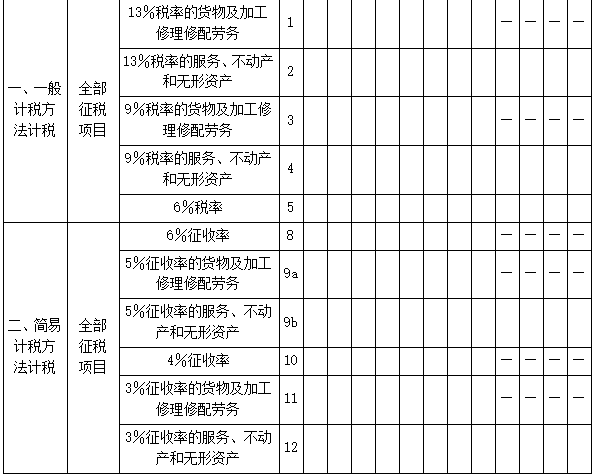

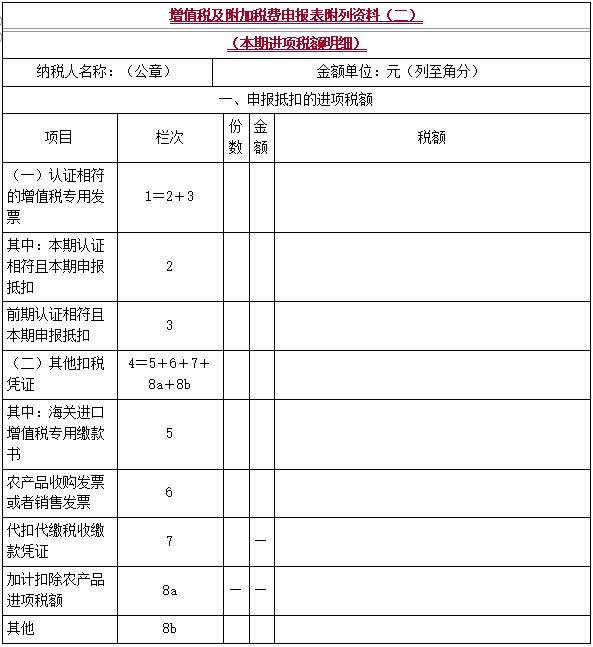

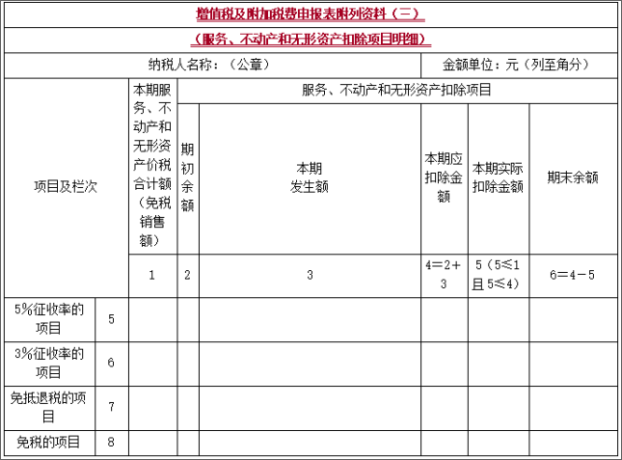

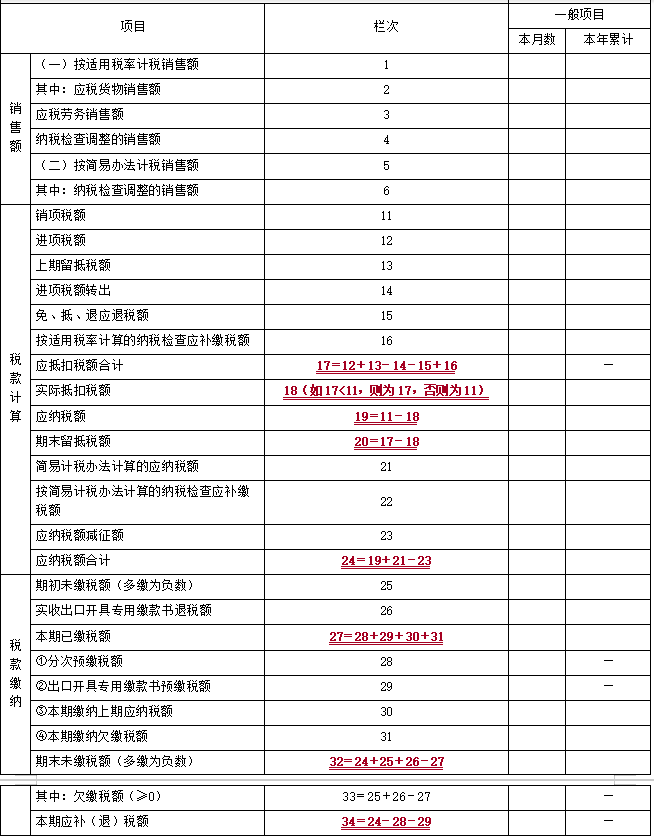

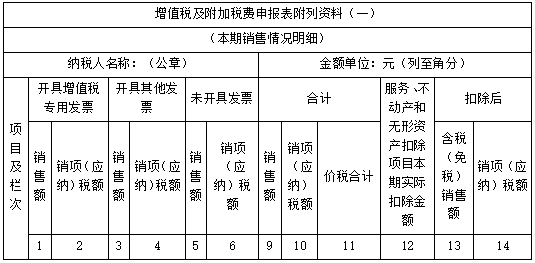

备注:上述数据与填表相关。

期末结转:

借:应交税费——应交增值税(转出未交增值税)1227030

贷:应交税费——未交增值税1227030

借:应交税费——未交增值税15000

贷:应交税费——预交增值税15000

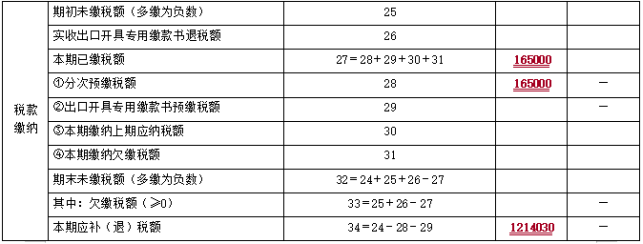

次月,缴纳一般计税税款的分录:

借:应交税费——未交增值税1212030

贷:银行存款1212030

简易计税余额=简易计税应纳税额-预缴税款=150000-150000+2000=2000(元)。

次月,缴纳简易计税税款的分录

借:应交税费——简易计税2000

贷:银行存款2000

(2)

续表