(1)

错误之处:

①代销手续费直接冲抵代销收入不符合规定,少确认销项税额。

②取得的专票存在问题:购入不动产取得增值税专用发票备注栏填写有误,未注明不动产的详细地址,不得抵扣进项税额,企业处理有误。

③购入苹果进项税额计算抵扣错误。购入时不得加计抵扣,生产领用时可以加扣1%。

④差旅费进项税额抵扣错误。差旅费进项税额=480+7000÷(1+9%)×9%+2500÷(1+3%)×3%=1130.80(元)

(2)

①业务1账务处理不准确。调账分录如下:

借:销售费用11300

贷:主营业务收入10000

应交税费——应交增值税(销项税额)1300

②业务2账务处理不准确。调账分录如下:

借:固定资产——商铺10000

贷:应交税费——应交增值税(进项税额转出)10000

③业务3账务处理不准确。调账分录如下:

借:应交税费——应交增值税(进项税额)-240

贷:原材料——苹果-240

④业务4账务处理准确。

⑤业务5账务处理不准确。调账分录如下:

借:应交税费——应交增值税(进项税额)-204.2

贷:销售费用-204.2

(3)

当期销项税额=122200-11700+113000÷(1+13%)×13%=123500(元)。

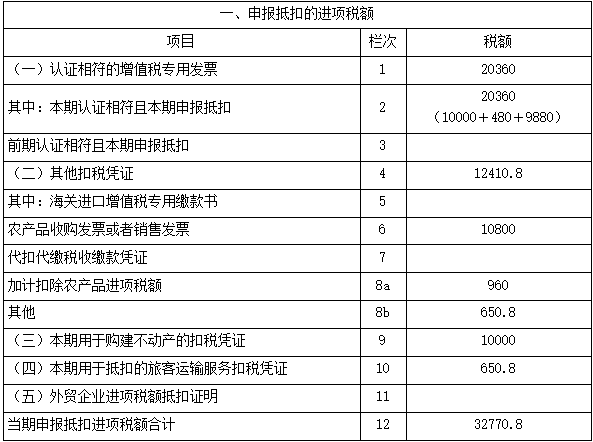

当期进项税额=10000+120000×9%+120000÷25×20×1%+480+7000÷(1+9%)×9%+2500÷(1+3%)×3%+9880=32770.8(元)。

或当期进项税额=33215-12000+120000×9%+120000÷25×20×1%-1335+480+7000÷(1+9%)×9%+2500÷(1+3%)×3%=32770.8(元)。

进项税额转出=10000+3900=13900(元)。

应纳增值税=123500-(32770.8-13900)=104629.2(元)。

(4)《增值税及附加税费申报表附列资料(二)》(摘要)

单位:元