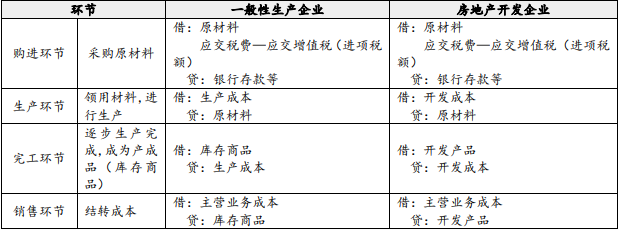

1.(1)①借:原材料 2026.92

应交税费—应交增值税(进项税额) 263.5

贷:银行存款 2290.42

②借:开发成本 2026.92

贷:原材料 2026.92

(2)①借:银行存款 13080

贷:主营业务收入 12000

应交税费—应交增值税(销项税额) 1080

销项税额=13080÷(1+9%)×9%=1080(万元)

房地产开发企业销售自行开发的商品房,属于销售“存货”,即销售“开发产品”,因此属于房地产开发企业的主营业务,记入“主营业务收入”科目。

②已销售商品房对应结转的成本为8300万元,其账务处理:

借:主营业务成本 8300

贷:开发产品 8300

③借:应交税费—应交增值税(销项税额抵减) 72

贷:主营业务成本 72

房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

当期允许扣除的土地价款按照以下公式计算:

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款=10000÷500000×43600=872(万元);

销项税额抵减额=872÷(1+9%)×9%=72(万元)。

(3)借:开发成本 9777.78

应交税费—应交增值税(进项税额)880

贷:银行存款 10657.78

以银行存款支付建造工程款,属于购进和领用阶段,记入“开发成本”科目。待全部建设完成,由“开发成本”转入“开发产品”。在销售阶段,由“开发产品”转入“主营业务成本”科目。

2.月末结转增值税

当期进项税额合计=263.5+880=1143.5(万元);

当期销项税额=1080(万元);

当期销项税额抵减=72(万元);

当期一般计税方法应纳增值税=1080-72-1143.5=-135.5(万元);

形成期末留抵税额135.5万元。