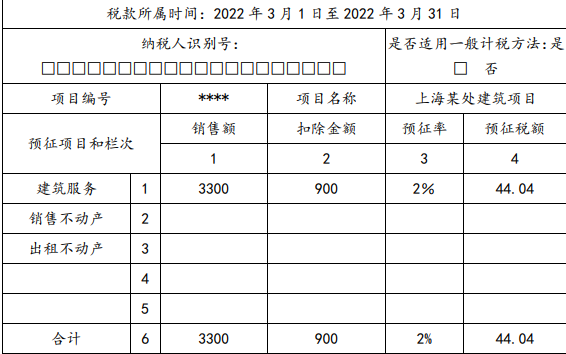

业务(1):选择一般计税方法,应向上海所在税务机关预缴税款=(3300-900)/(1+9%)×2%=44.04(万元)

借:应交税费——预交增值税 44.04 万元

贷:银行存款 44.04 万元

《增值税及附加税费预缴表》(单位为万元)

业务(2):选择使用简易计税办法,应向库尔勒所在税务机关预缴税款=(600-100)/(1+3%)×3%=14.56(万元)

借:应交税费——简易计税 14.56 万元

贷:银行存款 14.56 万元

实际应纳税额=(600-100)/(1+3%)×3%=14.56(万元),项目已竣工结算应向机构所在地(北京市朝阳区)税务机关进行纳税申报,无须再补交税款。