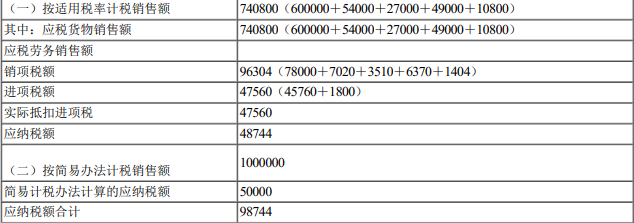

(1)业务1增值税销项税额=400×1500×13%=78000(元)

应纳消费税=400×1500×15%=90000(元)

业务2增值税销项税额=61020÷1.13×13%=7020(元)

消费税=0

业务3增值税销项税额=3510(元)

消费税=27000×15%=4050(元)

业务4增值税销项税额=490×100×13%=6370(元)

消费税=490×100×15%=7350(元)

业务5增值税销项税额=27000÷300×120×13%=1404(元)

消费税=27000÷300×120×15%=1620(元)

业务6简易计税应纳增值税=1050000÷1.05×5%=50000(元)

业务7增值税进项税额=(1000×50+20×100+600×500)×13%=45760(元)

业务8增值税进项税额=1800(元)

(2)