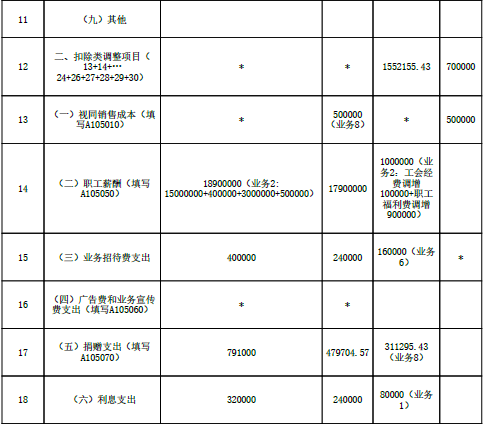

(1)①业务(1),企业向股东或其他与企业有关联关系的自然人借款的利息支出,符合规定条件的(关联方债资比例和利率标准),准予扣除。 向股东借款可以税前扣除的利息金额为400×6%=24(万元),应纳税调增32-24=8(万元)。

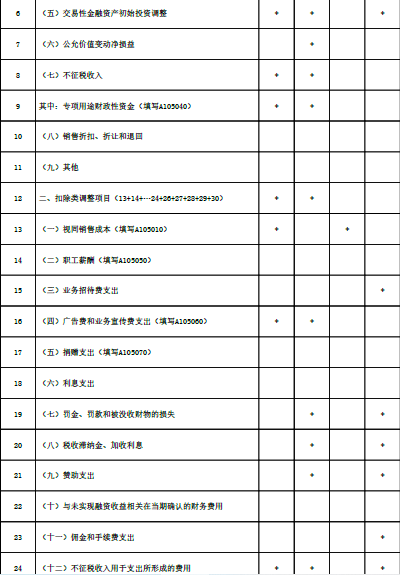

②业务(2),工会经费扣除限额为1500×2%=30(万元),实际发生额为40万元,应纳税调增40-30=10(万元);

职工福利费扣除限额为1500×14%=210(万元),实际发生额为300万元,应纳税调增300-210=90(万元);

职工教育经费扣除限额为1500×8%=120(万元),实际发生额为50万元,无需纳税调整;

三项经费合计应纳税调增10+90=100(万元)。

③业务(3),将加收的利息2万元计入“营业外收入”未核算其销项税额不正确,应该将2万元作为延期付款利息进行价税分离并调整会计利润。

应缴纳的增值税=20000÷(1+13%)×13%=2300.88(元);

应缴纳的城市维护建设税=2300.88×7%=161.06(元);

会计利润应调减2300.88+161.06=2461.94(元)。

更正会计差错后经调整的会计利润=4000000-2461.94=3997538.06(元)。

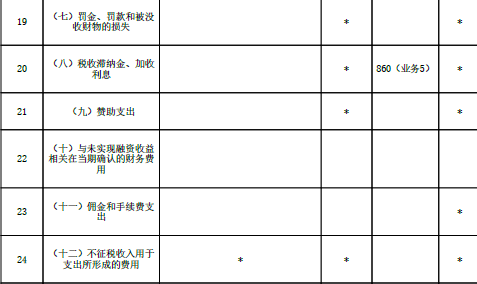

④业务(5),税收滞纳金不可以税前扣除,应纳税调增860元。

⑤业务(6),业务招待费计入销售费用,会计处理不正确,应计入管理费用,但不影响会计利润,税法上按照限额扣除。

实际发生额的60%=40×60%=24(万元);

销售收入的5‰=(6000+70业务(8)视同销售收入)×5‰=30.35(万元);

业务招待费应该税前扣除24万元,应纳税调增40-24=16(万元)。

⑥业务(7),广告费和业务宣传费扣除限额为(6000+70业务8视同销售收入)×15%=910.5(万元),广宣费实际发生额为910万元,未超标,可以全额扣除,无需纳税调整;

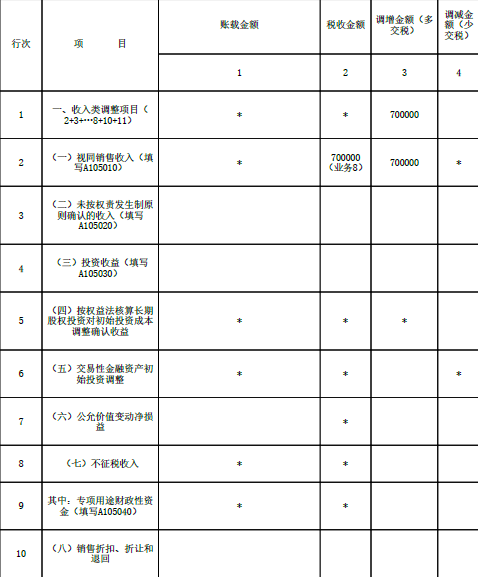

⑦业务(8),对外捐赠货物,企业所得税视同销售,视同销售收入调增70万元,视同销售成本调增50万元,应纳税所得额调增70-50=20(万元);

由于税会处理的差异,调减应纳税所得额70×(1+13%)-50-70×13%=20(万元);

公益性捐赠扣除限额为3997538.06×12%=479704.57(元),应调增应纳税所得额70×(1+13%)×10000-479704.57=311295.43(元)。

综上所述:

对经调整后的会计利润3997538.06元,进行纳税调整:

应纳税所得额=3997538.06+80000+1000000+860+160000+200000-200000+311295.43=5549693.49(元);

应缴纳的企业所得税税额=5549693.49×25%=1387423.37(元);

应补缴的企业所得税税额=1387423.37-1000000=387423.37(元)。

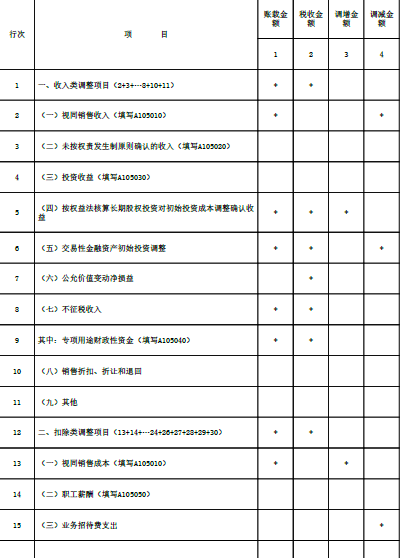

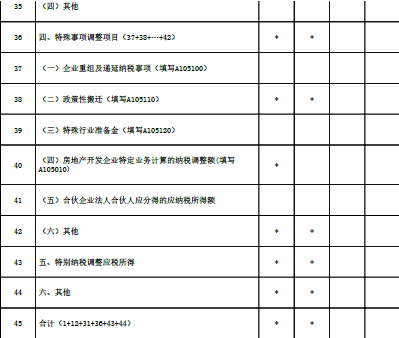

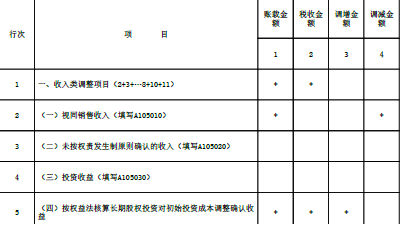

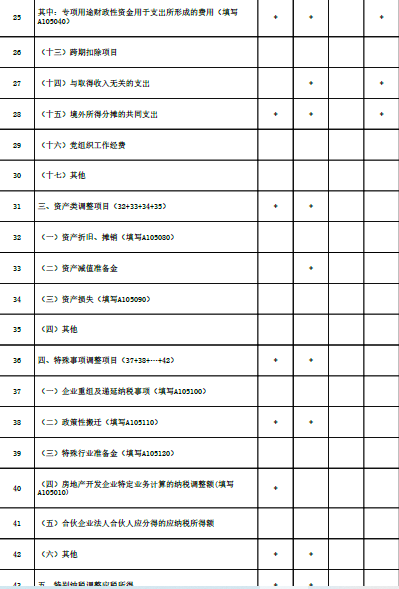

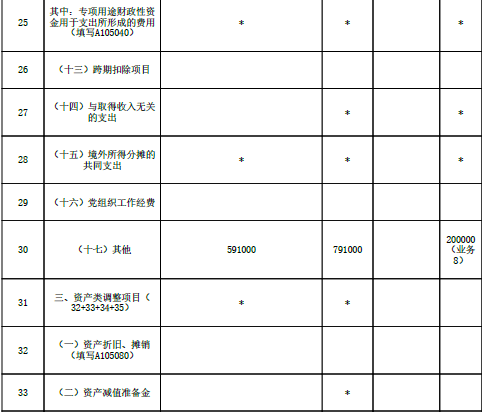

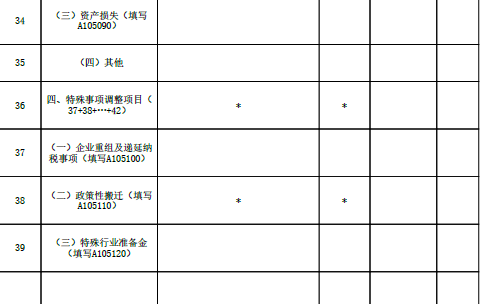

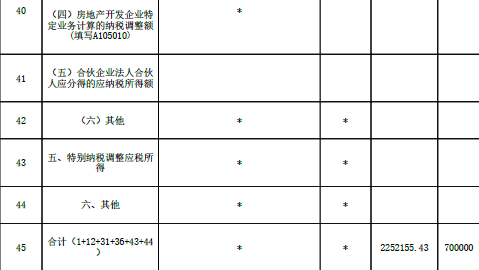

(2)A105000 纳税调整项目明细表

(3)企业更换电梯,影响该办公楼房产税的计税基础。办公楼房产税新的计税基础应增加20×4-(60-57)=77(万元) 对于更换房屋附属设备和配套设施的,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值;对附属设备和配套设施中易损坏、需要经常更换的零配件,更新后不再计入房产原值,原零配件的原值也不扣除。

(4)不可以一次性税前扣除。购进的电梯是计入办公楼原值的,应在以后期间通过折旧扣除。