(1)旭东公司收到诚意金时,未发生增值税纳税义务,因为一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。诚意金不属于预收款范畴。

旭东公司收到业主的首付款属于收到预收款,需要预缴增值税。

房地产开发企业中的一般纳税人销售营改增之前的老项目,选择简易计税的方法计税的,应该以取得的全部价款和价外费用为销售额,按照5%的征收率,3%的预征率预缴增值税。

应预缴增值税=(10000+1000)÷1.05×3%×10000=3142857.14(元)

(2)一般纳税人跨地级市提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴增值税=(6180-1236)÷(1+3%)×3%×10000=1440000(元)

(3)一般纳税人跨地级市提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

应预缴增值税=(6600-1986.6)÷(1+9%)×2%×10000=846495.41(元)

(4)资料(1)应预缴增值税=(1000+10000)÷(1+5%)×3%×10000=3142857.14(元);

资料(2)应预缴增值税=(6180-1236)÷1.03×3%×10000=1440000(元);

资料(3)应预缴增值税=(6600-1986.6)÷1.09×2%×10000=846495.41(元);

资料(5)应预缴增值税=(1030-618)÷1.05×5%×10000=196190.48(元);

一般纳税人转让非自建的不动产选择适用简易计税方法的:应预缴税款=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1+5%)×5%

预缴增值税合计=3142857.14+1440000+846495.41+196190.48=5625543.03(元)。

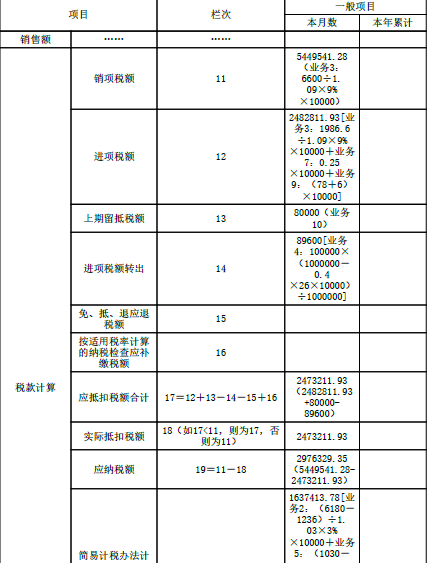

(5)当月增值税销项税额=6600÷1.09×9%[业务(3)]×10000=5449541.28(元);

当月增值税进项税额=【1986.6÷1.09×9%[业务(3)]+0.25[业务(7)]+(78+6)[业务(9)]】×10000=2482811.93(元);

当月增值税进项税额转出=89600[业务(4)];

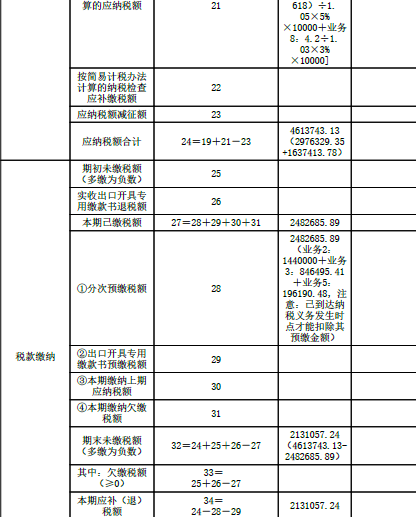

(6)简易计税方法应纳增值税=(6180-1236)÷1.03×3%×10000[业务(2)]+(1030-618)÷1.05×5%×10000

[业务(5)]+4.2÷1.03×3%×10000[业务(8)]=1440000+196190.48+1223.3=1637413.78(元);

应纳增值税=5449541.28-(2482811.93-89600)-80000上月留抵税额[业务10]+1637413.78简易计税=4613743.13(元);

实际应缴纳增值税=4613743.13-(1440000+846495.41+196190.48)预缴税款=2131057.24(元)。

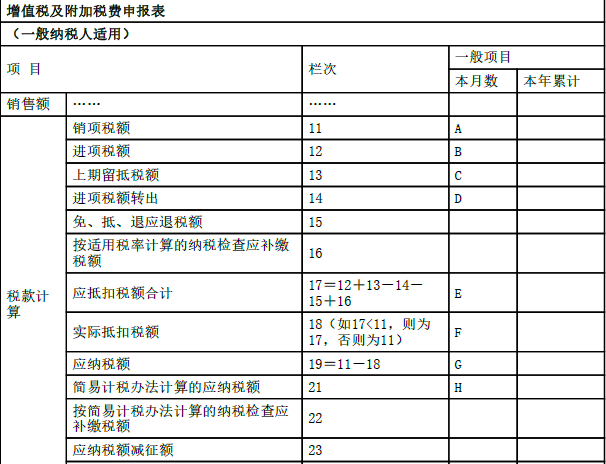

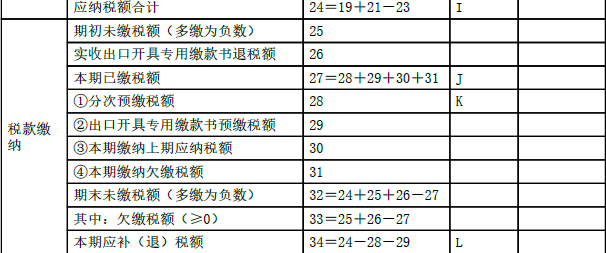

(7)增值税及附加税费申报表

(一般纳税人适用)