本题属于计算与简述结合类题目,综合考查小型微利企业的判断条件、税款计算和税收优惠政策。

(1)该物流公司符合小型微利企业的判定条件。

①该商贸企业为国家非限制或禁止的行业。

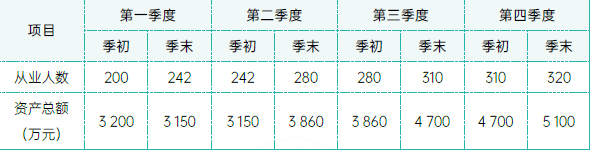

②该公司从业人数全年季度平均值=[(200+242)÷2+(242+280)÷2+(280+310)÷2+(310+320)÷2]÷4=273(人),小于300 人。

③该公司资产总额全年季度平均值=[(3 200+3 150)÷2+(3 150+3 860)÷2+(3 860+4 700)÷2+(4 700+5 100)÷2]÷4=3 965(万元),小于5 000 万元。

④该公司2023 年度应纳税所得额为288 万元,小于300 万元。

综上,该公司符合小型微利企业关于从事行业类型、从业人数、资产总额和年应纳税所得额的条件。

(2)2023 年应当缴纳的企业所得税税额=288×25%×20%=14.4(万元)。

(3)2023 年1 月1 日至2027 年12 月31 日,对小型微利企业减半征收“六税两费”,“六税两费”是指资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。