本题为计算和简述结合类题目。综合考查财产租赁所得、专项附加扣除、综合所得的计算、申报和汇算清缴。

(1)出租房产每月应纳个人所得税额=4 500×(1-20%)×10%=360(元)。出租房产年度应纳个人所得税额=360×12=4 320(元)说明:个人出租住房,取得的租金属于财产租赁所得,应该按次征收(以1 个月内取得的收入为1 次),减按10% 税率征收个人所得税:

(2)可以享受专项附加扣除。纳税人未将相关扣除信息报送任职受雇单位的,可以在次年3 月1 日至6 月30 日内,纳税人自行办理或者受托人为纳税人代为办理年度汇算清缴时,向纳税人任职受雇单位所在地主管税务机关办理汇算清缴时申报扣除:

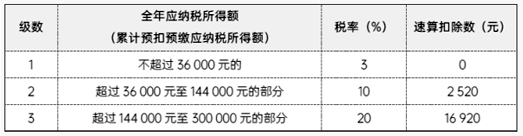

(3)王某年度综合所得应纳税所得额=180 000-60 000-2 000×12-2 000×12-1 500×12=54 000(元)。综合所得年度应纳个人所得税额=54 000×10%-2 520=2 880(元)可申请综合所得退税额=5 480-2 880=2 600(元)说明:①王某可享受“3 岁以下婴幼儿照护”专项附加扣除,扣除标准为2 000 元/ 月。②王某可享受“子女教育”专项附加扣除,扣除标准为2 000 元/ 月。③王某可享受“住房租金”专项附加扣除,省会城市扣除标准为1 500 元/ 月:

(4)办理渠道:王某可以选择网络办税渠道办理,也可以通过邮寄方式办理或到办税服务厅办理。