1.事件一中不妥之处和理由分别如下:

(1)不妥之处一:公司委派另一处于后期收尾阶段项目的项目经理兼任该项目的项目经理。理由:项目经理不应同时承担两个或两个以上未完项目领导岗位的工作。

(2)不妥之处二:项目经理责成项目总工程师组织编制该项目的《施工组织设计》。理由:施工组织设计应由项目负责人主持编制。

2.施工成本=3540-120-80-100=3240万

3.成本编制的原则:可行性、先进性、科学性、统一性、适时性。

4.(1)施工单位不同意剥离检查不合理。理由:无论监理是否进行验收,当其要求对已隐蔽工程重新检验时,承包人应按要求开孔或剥离,并在检验后覆盖或修复。

(2)施工单位提出的工期索赔和费用索赔均不成立。理由:剥离检验结果不合格,则工期延误和费用损失均应由施工单位自行承担。

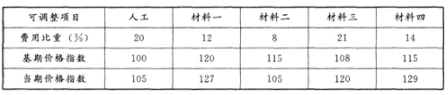

5.调整后的竣工结算价款计算如下:固定比重=1-(20%+12%+8%+21%+14%)=25%。

结算价款=3540×(25%+20%×105/100+12%×127/120+8%×105/115+21%×120/108+14%×129/115)=3718.49(万元)。