(1)即征即退的增值税应缴纳企业所得税。题干未明确说明该即征即退收入符合作为财政性资金的相关条件,因此不属于企业所得税的不征税收入,应照章纳税。

(2)需要进行纳税调整,应调增应纳税所得额。根据相关规定,未经核定的准备金支出,不得在企业所得税税前扣除,因此应调增应纳税所得额175620.37元。

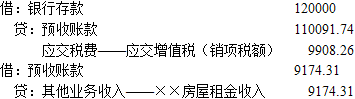

(3)①增值税处理正确。采用预收款方式提供的租赁服务,增值税纳税义务发生时间为收到预收款的当天,所以增值税的销项税额=收到的不含税租金金额×适用税率9%=120000÷(1+9%)×9%=9908.26(元)。

②企业所得税处理正确,无须调整。如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人可对上述已确认的收入,在租赁期内分期均匀计入相关年度收入。所以2019年确认的租金收入=120000÷(1+9%)÷12=9174.31(元)。

(4)根据规定,企业发生的公益性捐赠支出,可在不超过利润总额的12%范围内税前扣除,当期未扣除完的可在未来3个年度结转扣除。以前年度存在符合规定的未扣除捐赠支出的,应先扣除以前年度的,再扣除本年度发生的捐赠支出。2019年公益性捐赠支出税前扣除限额=利润总额×12%=6072649.67×12%=728717.96(元);2018年度结转的公益性捐赠支出金额为200000元,可以在2019年税前扣除,纳税调减200000元;2019年公益性捐赠支出税前扣除限额的额度=2019年度扣除限额-以前年度扣除金额=728717.96-200000=528717.96(元),小于2019年度实际发生的公益性捐赠支出,所以2019年发生的公益性捐赠支出可以税前扣除528717.96元,需纳税调增=600000-528717.96=71282.04(元);

当年公益性捐赠支出共计纳税调减=200000-71282.04=128717.96(元),应结转下一年度扣除的公益性捐赠支出金额为71282.04元。

(5)不符合小型微利企业标准。小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元三个条件的企业。其中从业人数,包括与企业建立劳动关系的职工人数和企业接受劳务派遣的用工人数。并且,从业人数和资产总额指标,应按企业全年的季度平均值确定。即从业人数=267+58=325(人),大于300人。资产总额=(5020+5005+4985+4994)÷4=5001(万元),大于5000万元。因此,不符合小型微利企业标准。

(6)①不缴纳增值税。金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税。

②可以免征企业所得税。符合条件的居民企业之间的股息、红利等权益性投资收益,属于企业的免税收入,免征企业所得税。

(7)可以一次性税前扣除。根据规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。应调减应纳税所得额=2160000-180000=1980000(元)。

(8)甲公司2019年度的应纳税所得额=利润总额-资源综合利润减计10%部分收入+增值税即征即退收入-纳税调减金额=6072649.67-29055210.61×10%+175620.37-128717.96-294136.45-1980000=939894.57(元)。