(1)

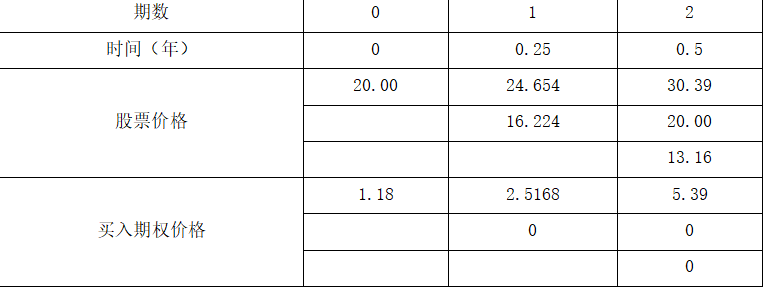

首先,计算上行乘数和下行乘数

上行乘数u=

=1.2327

下行乘数d=1/1.2327=0.8112

其次,计算上行概率和下行概率

上行概率P=(1+r-d)/(u-d)=(1+1%-0.8112)/(1.2327-0.8112)=0.4716

下行概率=1-0.4716=0.5284

或根据:1%=上行概率×(1.2327-1)+(1-上行概率)×(0.8122-1)

计算得出:上行概率=0.4716

下行概率=1-0.4716=0.5284

第三,计算看涨期权价格

Cu=(5.39×0.4716+0×0.5284)/(1+1%)=2.5168(元)

Cd=(0×0.4716+0×0.5284)/(1+1%)=0(元)

C0=(2.5168×0.4716+0×0.5284)/(1+1%)=1.18(元)

(2)看跌期权价格=看涨期权价格-标的资产价格+执行价格现值

=1.18-20+25/(1+2%)=5.69(元)

多头对敲组合成本=1.18+5.69=6.87(元)

对于多头对敲组合而言,只有在股价偏离执行价格的差额超过期权购买成本,投资者才能获得正的收益。在考虑资金时间价值的情况下,偏离差额需要超过6.87×(1+2%)=7.01(元),股价上升幅度超过(25+7.01-20)/20×100%=60.05%,股价下降幅度超过[20-(25-7.01)]/20×100%=10.05%,投资者才能获得正的收益。