(1)

①设债务税前资本成本为k,则:

1108.78=1000×10%×(P/A,k,5)+1000×(P/F,k,5)

当k=7%时,

100×(P/A,k,5)+1000×(P/F,k,5)=100×4.1002+1000×0.7130=1123.02(元)

当k=8%时,

100×(P/A,k,5)+1000×(P/F,k,5)=100×3.9927+1000×0.6806=1079.87(元)

根据(k—7%)/(8%—7%)=(1108.78—1123.02)/(1079.87—1123.02)

解得k=7.33%

所以,债务税后资本成本=7.33%×(1—25%)=5.50%

②β资产=1.75/[1+(1-25%)×1/1]=1

β权益=1×[1+(1-25%)×2/3]=1.5

股权资本成本=4%+1.5×(10%—4%)=13%

③加权平均资本成本=5.50%×2/5+13%×3/5=10%

(2)

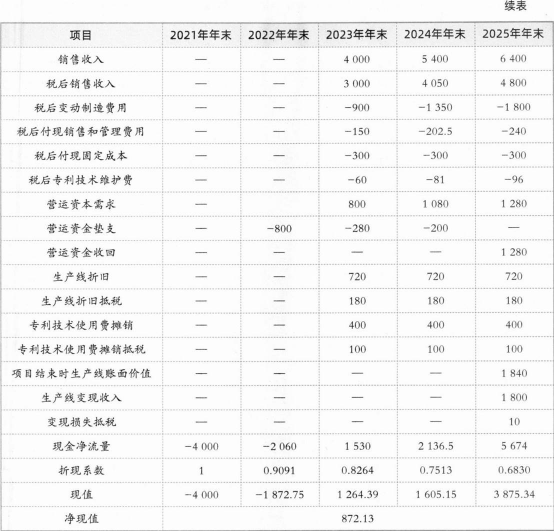

由于该项目的净现值大于零,该项目可行。