(1)

【计算说明】

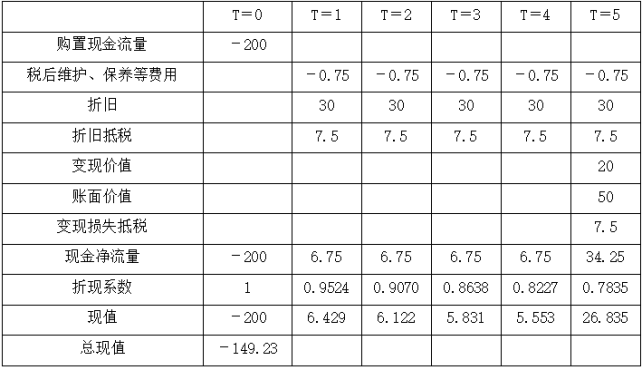

年折旧额=200×(1-10%)/6=30(万元)

第5年末的账面价值=200-30×5=50(万元)

变现损失抵税=(50-20)×25%=7.5(万元)

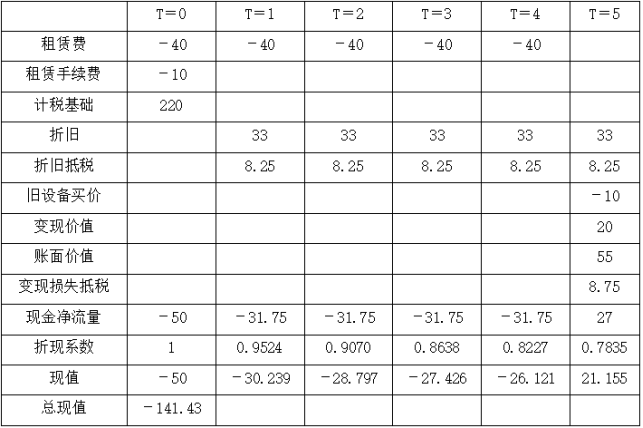

(2)本题的租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用每年40万元不可以在税前扣除。

【计算说明】

计税基础=40×5+10+10=220(万元)

年折旧额=220×(1-10%)/6=33(万元)

年折旧抵税=33×25%=8.25(万元)

第5年末的账面价值=220-33×5=55(万元)

变现损失抵税=(55-20)×25%=8.75(万元)

(3)

租赁净现值=-141.43-(-149.23)=7.8(万元)

由于租赁净现值大于0,因此应该选择方案二,即进行设备租赁。