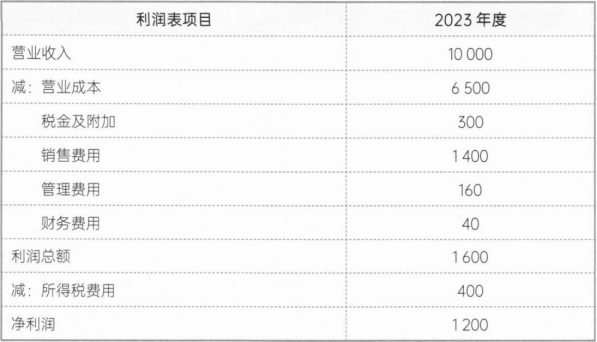

(1)2023年甲公司指标:营业净利率=1200/10000×100%=12%,总资产周转次数=10000/8000=1.25.权益乘数=8000/4000=2。

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%一24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25—0.6)×15=117%

权益乘数变动对权益)争利率的影响=12%×1.25×(2—15)=7.5%

(2)营业净利率是净利润与营业收入的比值,表明每1元营业收入带来的净利润,反映企业的盈利能力。总资产周转次数是营业收入与平均总资产的比值,表明1年中总资产周转的次数(或者表明每1元总资产支持的营业收入),反映企业的营运能力。权益乘数是总资产与股东权益的比值,表明每1元股东权益控制的资产额.反映企业的长期偿债能力。

两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略:乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大:乙公司采取的是相对低风险的财务政策,财务杠杆较小。