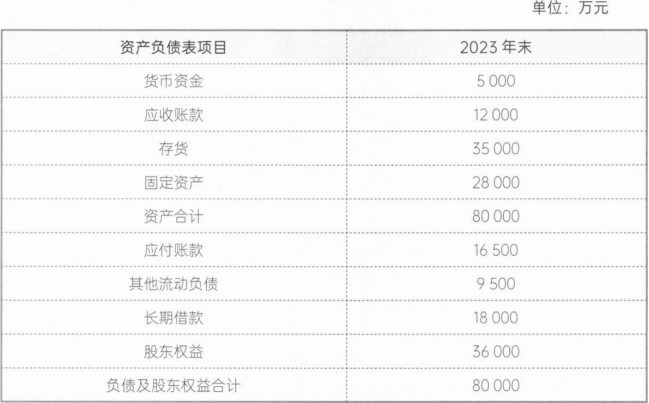

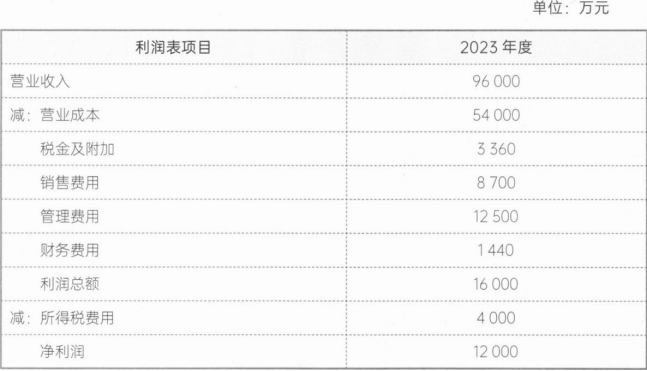

(1)预计营业净利率=12000÷96000×100%=12.5%。

净经营资产周转次数=96000÷(80000-16500-9500)=1.78(次/年)

预计利润留存率=1-45%=55%

内含增长率=(12.5%×1.78×55%)÷(1-12.5%×1.78×55%)=13.94%

由于甲公司原计划的2024年营业收入增长率(12%)低于内含增长率(13.94%),即仅依靠内部积累可以满足增长目标,所以不需要进行外部融资。

调整后的2024年营业收入增长率(30%)高于内含增长率(13.94%),即仅依靠内部积累无法满足增长目标,所以需要进行外部融资。

融资总需求=净经营资产的增加额=(80000-16500-9500)×30%=16200(万元)

外部融资需求=16200-96000×(1+30%)×12.5%×55%=7620(万元)

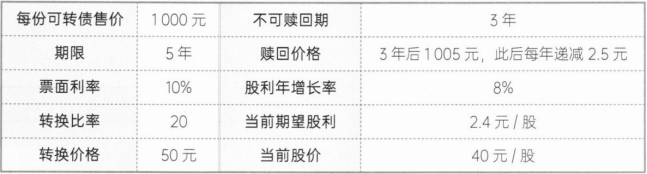

(2)发行日每份纯债券的价值=1000×10%×(P/A,12%,5)+1000×(P/F,12%,5)

=100×3.6048+1000×0.5674=927.88(元)。

第3年年末时:

每份纯债券的价值=1000×10%×(P/A,12%,2)+1000×(P/F,12%,2)

=100×1.6901+1000×0.7972=966.21(元)

每份转换价值=40×(1+8%)3×20=1007.77(元)

因此,第3年年末每份可转债的底线价值为其转换价值1007.77元。

从第4年开始可转债将进入可赎回期,甲公司可以在进入可赎回期后立即行使赎回权,赎回价格1005元将低于第3年年末的转换价值,而可转债持有人只能于每年年末行使转换权,因此应当于第3年年末完成转股。

设可转换债券的税前资本成本为i,则:

1000×10%×(P/A,i,3)+1007.77×(P/F,i,3)=1000

当i=10%时,100×(P/A,10%,3)+1007.77×(P/F,10%,3)=1005.83。

当i=11%时,100×(P/A,11%,3)+1007.77×(P/F,11%,3)=981.25。

(11%-i)÷(11%-10%)=(981.25-1000)÷(981.25-1005.83)

所以,可转债的税前资本成本i=10.24%。

由于可转换债券的税前资本成本10.24%小于等风险普通债券的市场利率12%,对投资人没有吸引力,因此该筹资方案不可行。

修改建议:可以提高票面利率、提高转换比率或延长赎回保护期间。