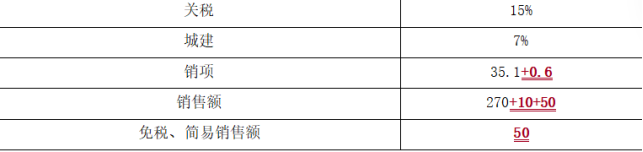

问题(1):销项税额=(300-30)×13%=35.1(万元)

问题(2):统借统还业务的利息收入免征增值税。

保本理财产品利息收入应缴纳增值税。

增值税销项税额=10.6÷(1+6%)×6%=0.6(万元)。

问题(3):无需缴纳增值税。

理由:股权转让不属于金融商品转让,不属于增值税的征税范围,不缴纳增值税。

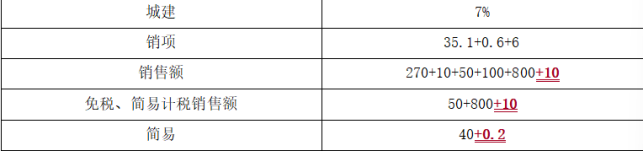

问题(4):销项税额=106÷(1+6%)×6%=6(万元)。

问题(5):应纳增值税=(1040-200)÷(1+5%)×5%=40(万元)。

问题(6):应纳增值税=10.3÷(1+3%)×2%=0.2(万元)。

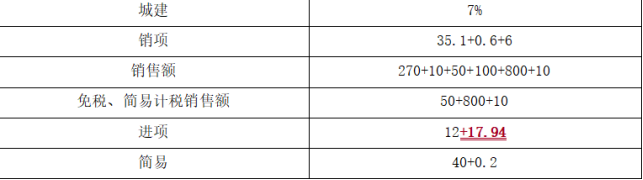

问题(7):当期代扣代缴的增值税额=200×6%=12(万元)。

问题(8):应纳关税=40×3×15%=18(万元);

应纳车辆购置税=40×(1+15%)×10%=4.6(万元);

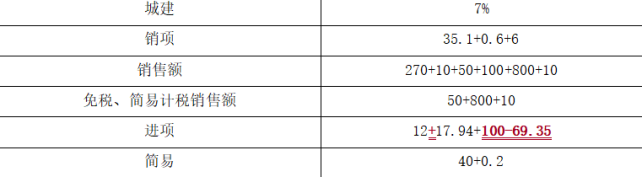

应纳进口环节增值税=(40×3+18)×13%=17.94(万元)。

问题(9):全部销售额=270+50+10+100+800+10=1240(万元);

免税、简易计税销售额=50+800+10=860(万元);

当期不得抵扣的进项税额=100×860÷1240=69.35(万元)。

问题(10):一般计税方法应纳增值税额=35.1+0.6+6-(17.94+12+100-69.35)=-18.89(万元),小于0,所以一般计税方法下不需要缴纳增值税。

简易计税方法应纳增值税=40+0.2=40.2(万元)。

当期应向主管税务机关缴纳的增值税额为40.2万元。

问题(11):应缴纳城市维护建设税额和教育费附加、地方教育附加=40.2×(7%+3%+2%)=4.82(万元)。