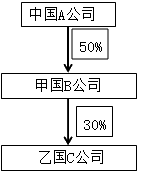

问题(1):

①A公司来自B公司的股息所得,符合间接抵免持股条件;

理由:A公司对B公司的直接持股比例为50%,超过20%。

②A公司来自C公司的分配所得,不符合间接抵免持股条件;

理由:A公司持有C公司的股权比例50%×30%=15%,低于20%。

问题(2):企业可以选择按国(地区)别分别计算[即“分国(地区)不分项”],或者不按国(地区)别汇总计算[即“不分国(地区)不分项”]其来源于境外的应纳税所得额,并按照有关规定分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5年内不得改变。

问题(3):间接抵免负担税额的计算:

本层企业B所纳税额属于由一家上一层企业A负担的税额=[本层企业就利润和投资收益所实际缴纳的税额(200+40)+符合本规定的由本层企业间接负担的税额(0)]×本层企业向一家上一层企业分配的股息(红利)380÷本层企业所得税后利润额760=(200+40+0)×(380÷760)=120(万元)。

即A公司就从B公司分得股息间接负担的可在我国应纳税额中抵免的税额为120万元。

问题(4):抵免限额=(含预提所得税的股息所得380万元+间接负担120万元)×25%=125(万元)。

甲国直接缴纳和间接负担的税额=直接缴纳38万元+间接负担120万元=158(万元)。

甲国:抵免限额=125万元,可抵免境外税额158万元,当年可实际抵免税额125万元。

该企业实际应纳所得税额=境内外应纳所得税总额-当年可实际抵免境外税额=16000×25%-125=3875(万元)。