问题(1): 业务(2)计入资本公积的处理不正确。

理由:接受非股东单位捐赠,不应计入资本公积,应计入营业外收入。

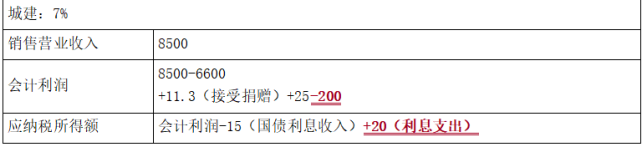

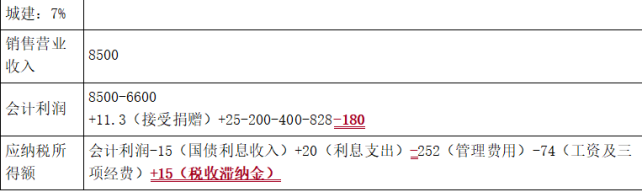

问题(2):国债利息收入15万元免征企业所得税,纳税调减15万元。

问题(3):向银行借款发生的利息可以全额扣除;

向非金融机构借款应按银行贷款利率计算限额=2000×(60÷1200)=100(万元),应纳税调增=120-100=20(万元)

因逾期归还贷款支付的银行罚息不属于行政罚款,可以在企业所得税前扣除。

财务费用应纳税调增20万元。

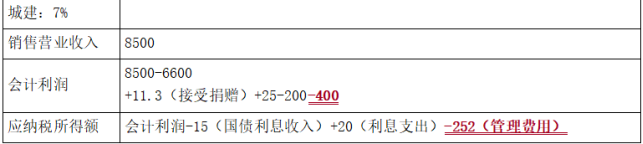

问题(4):(1)销售营业收入的5‰ =8500×5‰=42.5(万元)>实际发生额的60%=70×60%=42(万元);税前只能扣除42万元

纳税调增=70-42=28(万元)

(2)新产品研究开发费用可加计100%扣除,纳税调减=280×100%=280(万元)

管理费用纳税调减=280-28=252(万元)

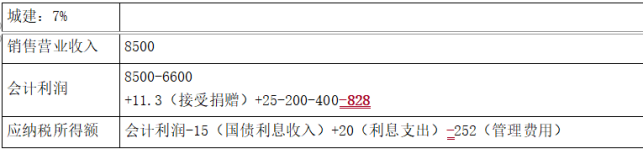

问题(5):广告费和业务宣传费扣除限额=8500×30%=2550(万元),实际发生额=720+80=800(万元),未超过扣除限额,可以在所得税前全部扣除。

销售费用无需纳税调整。

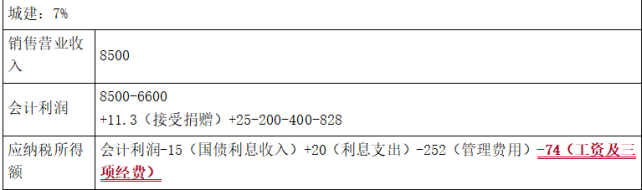

问题(6):①残疾职工工资允许加计扣除100%,纳税调减=80(万元)。

②职工福利费扣除限额=850×14%=119(万元)<实际发生职工福利费125万元,纳税调增=125-119=6(万元)。

③职工工会经费扣除限额=850×2%=17(万元)>实际发生14万元,无需纳税调整。

④职工教育经费扣除限额=850×8%=68(万元)>实际发生25万元,可以据实扣除。

工资及三项经费合计纳税调减=80-6=74(万元)

问题(7):税收滞纳金不可以税前扣除,营业外支出应调增应纳税所得额=15(万元)。

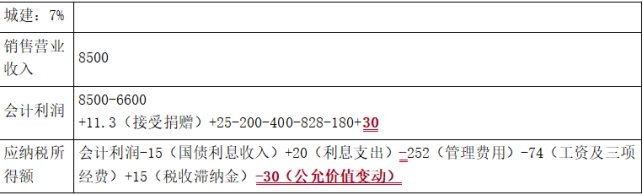

问题(8):应纳税调减30万元。

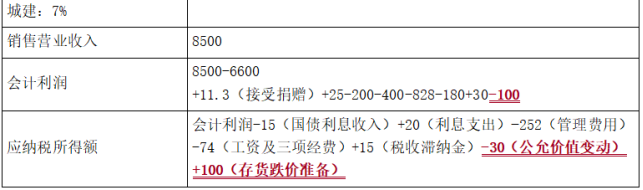

问题(9):存货跌价准备不得在税前扣除,应纳税调增100万元。

问题(10):会计利润=8500-6600+11.3(接受捐赠)+25-200-400-828-180+30-100=258.3(万元)

应纳税所得额=258.3-15(国债利息收入)+20(利息支出)-252(管理费用)-74(工资及三项经费)+15(税收滞纳金)-30(公允价值变动)+100(存货跌价准备)

=22.3(万元)

问题(11):该公司应纳所得税额=22.3×25%=5.58(万元)