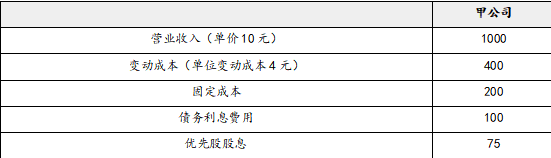

(1)甲公司2021年边际贡献=1000-400=600(万元)

甲公司2021年息税前利润=600-200=400(万元)

甲公司2021年归属于普通股股东的税前利润=400-100-75/(1-25%)=200(万元)

甲公司2022年的经营杠杆系数=600/400=1.5

甲公司2022年的财务杠杆系数=400/200=2

甲公司2022年的总杠杆系数=1.5×2=3

(2)甲公司总杠杆系数-乙公司总杠杆系数=3-2.8=0.2

乙公司的总杠杆系数=2×1.4=2.8

甲公司2022年的总杠杆系数=1.5×2=3

经营杠杆系数对总杠杆系数差异的影响=(1.5-2)×1.4=-0.7

财务杠杆系数对总杠杆系数差异的影响=1.5×(2-1.4)=0.9

(3)2022年甲公司预计销售量的变化率=需求价格弹性系数×价格变化率=(-2)×(-5%)=10%

2022年的销售量=100×(1+10%)=110(万件)

2022年的单价=10×(1-5%)=9.5(元)

2022年的息税前利润=(9.5-4)×110-200=405(万元)

2022年息税前利润增长率=(405-400)/400=1.25%

(4)假设单位变动成本为V元。

令(9.5-V)×110-200=0,解得:V=7.68(元),即保本的单位变动成本为7.68元。

(5)盈亏临界点的销售量=200/(9.5-4)=36.36(万件)

安全边际率=(110-36.36)/110=66.95%。