(1)每股现金股利=5/10=0.5(元)

现金股利=5000/1×0.5=2500(万元)

股票股利=5000/1×2/10=1000(万股)

未分配利润=5000-2500-1000×1=1500(万元)(0.5分)

增加的股本=1000×1=1000(万元)

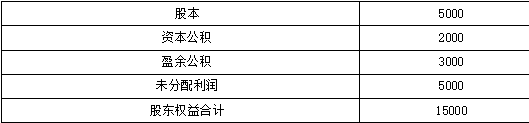

股本=5000+1000=6000(万元)(0.5分)

资本公积=2000(万元)(0.5分)

盈余公积=3000(万元)(0.5分)

股东权益合计=15000-2500=12500(万元)

每股净资产=12500/(5000/1+1000)=2.08(元)(0.5分)

(2)现金股利=5000/2×0.5=1250(万元)

股票股利=5000/2×2/10=500(万股)

未分配利润=5000-1250-500×5=1250(万元)(0.5分)

增加的股本=500×2=1000(万元)

股本=5000+1000=6000(万元)(0.5分)

资本公积=2000+500×(5-2)=3500(万元)(0.5分)

盈余公积=3000(万元)(0.5分)

股东权益合计=15000-1250=13750(万元)

每股净资产=13750/(5000/2+500)=4.58(元)(0.5分)