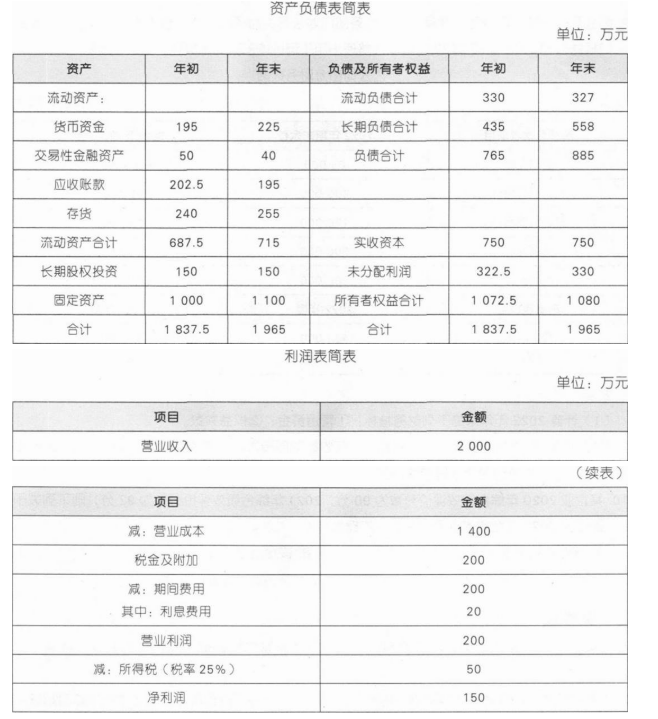

(1)应收账款周转次数=营业收入÷应收账款平均余额

存货周转次数=营业成本÷存货平均余额

总资产周转次数=营业收入÷平均总资产

应收账款周转次数=2000÷[(202.5+195)/2]=10.06(次)

存货周转次数=1400÷[(240+255)/2]=5.66(次)

总资产周转次数=2000÷[(1837.5+1965)/2]=1.05(次)

(2)净资产收益率=净利润÷平均净资产×100%

总资产净利率=净利润÷平均总资产×100%

所有者权益增长率=(期末所有者权益一期初所有者权益)/期初所有者权益×100%

净资产收益率=150÷[(1072.5+1080)/2]×100%=13.94%

总资产净利率=150÷[(1837.5+1965)/2]×100%=7.89%

所有者权益增长率=(1080—1072.5)/1072.5×100%=0.7%

(3)经营活动现金流量净额=经营性现金流入一经营性现金流出

营业现金比率=经营活动现金流量净额÷营业收入

经营净收益=净利润一非经营净收益

净收益营运指数=经营净收益÷净利润

经营活动现金流量净额=1360—1310=50(万元)

营业现金比率=50÷2000=0.025

经营净收益=150+20=170(万元)

净收益营运指数=170÷150=1.13