1.周某自己缴纳的年金400元可以在税前扣除。

【提示】在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。扣除限额=10000×4%=400(元)。

2.应纳个人所得税=100000×2%=2000(元)。

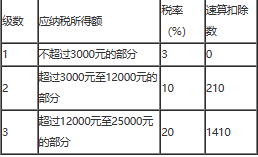

3.综合所得应纳个人所得税=(12000×12-60000-3000×12-1000×12-400×12)×3%=936(元)。

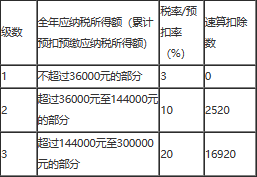

4.年终奖按12个月分摊后,每月的奖金=50000÷12=4166.67 (元),适用10%的税率、速算扣除数为210。 年终奖应纳个人所得税=50000×10%-210=4790(元)。