1.王某拍卖所得个人所得税税款,由其委托的拍卖公司代扣代缴。应向拍卖公司所在地主管税务机关办理纳税申报。

2.王某拍卖所得应按“财产转让所得”计税。

拍卖所得应缴纳个人所得税款=50000×3%=1500(元)

3.综合所得应纳税所得额=15000×12-60000-3500×12-1000×12-2000×12=42000(元)

综合所得应缴纳个人所得税=42000×10%-2520=1680(元)

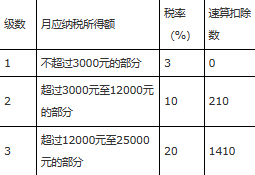

4.年终奖按12个月分摊后,每月的奖金=72000÷12=6000(元),适用税率10%,速算扣除数210元。

年终奖应缴纳个人所得税=72000×10%-210=6990(元)