(1)N公司应代扣代缴的增值税=636÷(1+6%)×6%=36(万元);

N公司应代扣代缴的预提所得税=636÷(1+6%)×7%=42(万元);

N公司应代扣代缴的增值税和所得税合计=36+42=78(万元)。

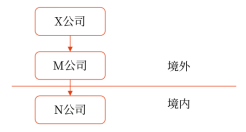

(2)①理由:非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权,规避企业所得税纳税义务的,应该重新定性该间接转让交易,确定为直接转让中国居民企业股权。

②相关资料包括:

股权转让合同或协议(为外文文本的需同时附送中文译本,下同);股权转让前后的企业股权架构图;境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务、会计报表;间接转让中国应税财产交易不适用重新定性间接转让的理由。