(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

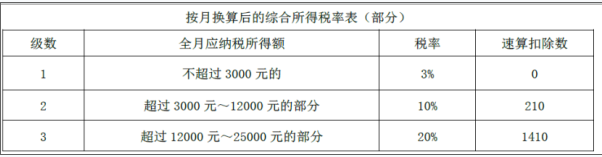

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元)