1、李某享受的专项附加扣除及扣除标准为:

①3岁以下婴幼儿照护——每月1000元的标准定额扣除;

②子女教育——每月1000元的标准定额扣除;

③赡养老人——每月2000元的标准定额扣除

2、不并入李某的经营所得缴纳个人所得税。利息、股息、红利所得应纳个人所得税=20x50%x20%=2(万元)=20000(元)

注意:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

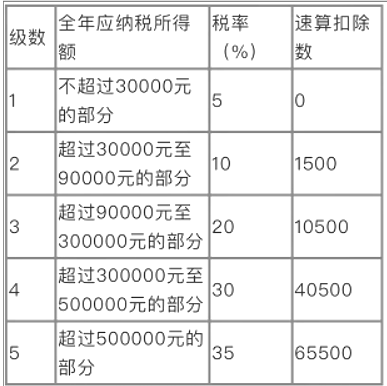

3、经营所得应纳个人所得税=[(2000000-1200000)x50%-60000-1000x12-1000x12-2000x12]x20%-10500=47900(元)

【提示】合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例,确定应纳税所得额。

【提示】取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用60000元、专项扣除、专项附加扣除以及依法确定的其他扣除。