(1)租金收入应纳个人所得税=6000×(1-20%)×20%×12=11520(元)。

(2)出版社支付稿酬时需要预扣预缴的个人所得税=298000×(1-20%)×70%×20%=33376(元)。

(3)拍卖字画收入应纳个人所得税=56000×3%=1680(元)。

(4)张某的扣除项目=60000+18000=78000(元)。

张某的应纳税所得额=298000×80%×70%+12000×80%-78000=98480(元)。

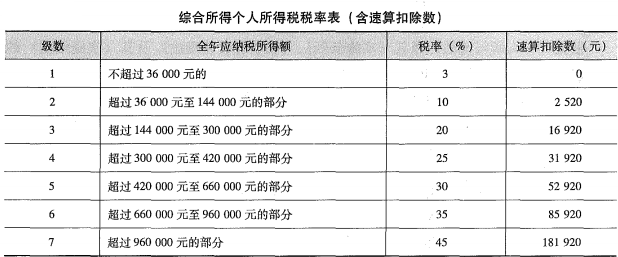

全年综合所得应纳个人所得税=98480×10%-2520=7328(元)。

汇算清缴时应该退还的个人所得税=33376-7328=26048(元)。

(5)由于张某没有任职受雇单位,因此需要在其户籍所在地、经常居住地或者主要收入来源地的主管税务机关申报。