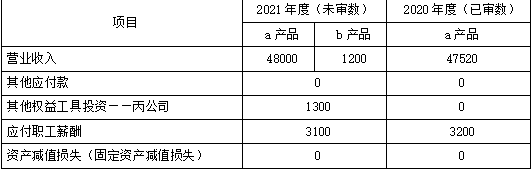

1.

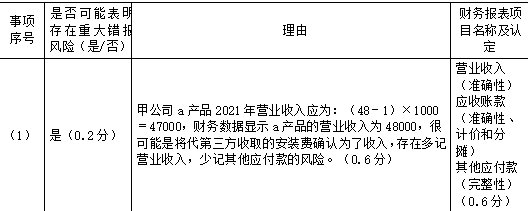

(1)

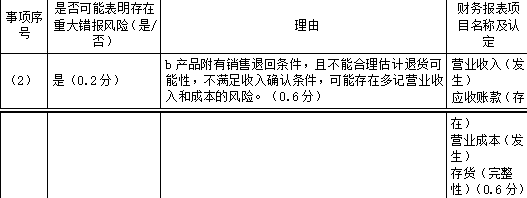

(2)

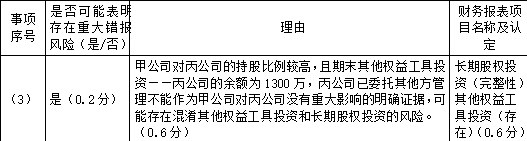

(3)

当投资方直接或间接持有被投资单位20%以上但低于50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明不能参与被投资单位的生产经营决策,不具有重大影响。根据《公开发行证券公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》,对于持有被投资单位20%或以上表决权但不具有重大影响的,公司应披露相关判断和依据。实务中,部分上市公司持有被投资单位股权比例较高,却认定对被投资单位不具有重大影响,也未披露相关信息,无从辨别其分类是否恰当。较为典型的例子,上市公司持有一个或多个被投资单位股权,持股比例均高于20%,将其分类为其他权益工具投资,也未披露管理层判断其对被投资单位不具有重大影响的依据。还有个别上市公司持有被投资单位超过30%的股份,却仅由于该投资已委托其他方管理而将其分类为其他权益工具投资。

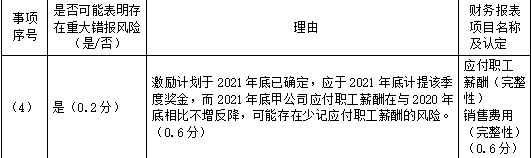

(4)

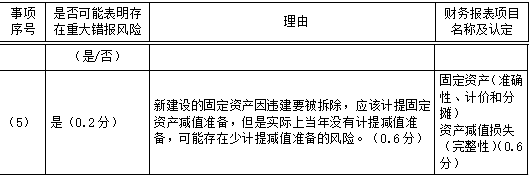

(5)

2.

(1)

(2)

3.

(1)

(2)

(3)

(4)

4.

(1)

(2)

(3)

(4)