首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

案例题 上市公司甲公司是ABC会计师事务所的常年审计客户,XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司

分析

案例题 上市公司甲公司是ABC会计师事务所的常年审计客户,XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2021年度财务报表审计中遇到下列事项:

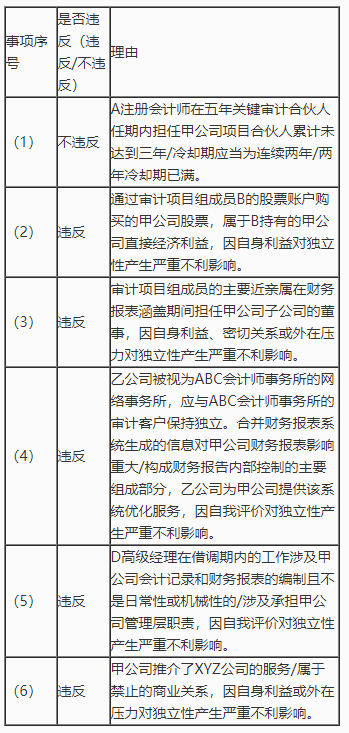

(1)项目合伙人A注册会计师担任甲公司2013年度至2015年度财务报表审计其他关键审计合伙人,以及2016年度和2017年度项目合伙人,之后轮换出甲公司审计项目组,未参与2018年度至2020年度甲公司的财务报表审计。

(2)审计项目组成员B将其股票账户借给弟弟使用,在期中审计期间知悉弟弟通过该账户购买了甲公司股票5000股后,督促弟弟立即处置了这些股票。

(3)审计项目组成员C于2021年8月加入ABC会计师事务所,其父亲曾担任甲公司某子公司的董事,于2021年2月离任。

(4)甲公司聘请乙公司为其提供合并财务报表系统的优化升级服务,乙公司不是ABC会计师事务所的审计客户。根据乙公司和ABC会计师事务所的合作协议,双方共享同一经营战略和客户资源。

(5)丙公司是甲公司不重要的子公司。2021年9月至12月,丙公司的会计主管休产假。应丙公司要求,XYZ公司的D高级经理临时借调至丙公司负责该会计主管的相关工作。D不是甲公司审计项目团队成员。

(6)2021年,XYZ公司的两位经理受邀参加了甲公司为其客户举办的四场线上沙龙,对税务热点进行分享,并根据会议安排为部分与会客户提供了税务咨询服务。这些客户均不是ABC会计师事务所的审计客户。

要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

正确答案

查看解析

搜索

相关试题

单选

下列有关重大错报风险的说法中,错误的是( )。

A 财务报表层次和认定层次都可能存在重大错报风险 B 重大错报风险受财务报表审计的影响 C 重大错报风险与被审计单位的风险相关 D 重大错报风险是由于舞弊或错误导致的风险

查看

单选

下列有关审计证据的可靠性的说法中,错误的是( )。

A 纸质形式存在的审计证据比电子形式存在的审计证据更可靠 B 直接获取的审计证据比推论得出的审计证据更可靠 C 内部控制有效时内部生成的审计证据比内部控制薄弱时生成的审计证据更可靠 D 从原件获得的审计证据比从复印件获取的审计证据更可靠

查看

单选

下列有关注册会计师实施分析程序的目的的说法中,错误的是( )。

A 用作风险评估程序 B 用作控制测试 C 用作实质性程序 D 用作临近审计结束时对财务报表进行的总体复核

查看

单选

下列各项措施中,通常无法增加审计程序的不可预见性的是( )。

A 选取不同的地点实施审计程序 B 指派更有经验的项目质量复核人员 C 调整实施审计程序的时间 D 采取不同的审计抽样方法

查看

单选

下列各项中,通常不用于审计抽样的是( )。

A 整群选样 B 系统选样 C 简单随机选样 D 随意选样

查看

单选

下列有关货币单元抽样的优点的说法中,错误的是( )。

A 货币单元抽样无须通过分层减少总体的变异性 B 货币单元抽样的样本规模小于传统变量抽样所需的规模 C 货币单元抽样以属性抽样原理为基础,通常比传统变量抽样更易于使用 D 货币单元抽样的样本更容易设计,且可在能够获得完整的最终总体之前开始选取样本

查看

单选

下列各项中,不属于审计固有限制的来源的是( )。

A 财务报告预期使用者的期望 B 财务报告的性质 C 财务报告及时性和成本效益权衡 D 审计程序的性质

查看

单选

下列各项中,集团项目组不能通过对组成部分财务信息实施追加审计程序消除其不利影响的是( )。

A 组成部分注册会计师未处于积极有效的监管环境中 B 对组成部分注册会计师的专业胜任能力存在并非重大的疑虑 C 组成部分注册会计师不符合与集团审计相关的独立性要求 D 组成部分注册会计师的工作不充分

查看

单选

下列有关抽样风险的说法中,错误的是( )。

A 相较于影响审计效率的抽样风险,注册会计师更应关注影响审计效果的抽样风险 B 审计程序设计不当导致的风险属于抽样风险 C 抽样风险是指注册会计师根据样本得出的结论,不同于对整个总体实施与样本相同的审计程序得出的结论的可能性 D 抽样风险与样本规模是反向变动关系

查看

单选

下列有关审计报告和财务报表预期使用者的说法中,错误的是( )。

A 对于上市公司而言,预期使用者是指上市公司的全体股东 B 审计报告的收件人通常为预期使用者 C 预期使用者可能是组织,也可能是个人 D 注册会计师可能无法识别所有的预期使用者

查看

刷题小程序

热门试卷

2017年注册会计师《审计》真题

2018年注册会计师《审计》真题

2019年注册会计师《审计》真题

2020年注册会计师《审计》真题

2021年注册会计师《审计》真题

2022年注册会计师《审计》真题

2023年注册会计师《审计》真题精选

2023年注册会计师《审计》真题精选1

2023年注册会计师《审计》真题精选2

2024年注册会计师《审计》真题精选1