首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

案例题 甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019

分析

案例题 甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2019年6月,甲公司推出了应用AI技术的新款洗衣机,新产品迅速占领市场并持续热销。甲公司自2019年末起以成本价清理旧款洗衣机库存。

(2)为使空调产品在激烈竞争中保持市场占有率,甲公司自2019年3月起推出30天保价和赠送5次空调免费清洗服务的促销措施。

(3)2018年12月31日,甲公司取得常年合作电商平台乙公司20%股权,对其具有重大影响。乙公司2019年接受委托对甲公司自有电子商务平台进行升级改造。乙公司2019年度净利润为3亿元。

(4)2019年,甲公司获得节能产品价格补贴5000万元和智能家电研发补助6000万元。

(5)2019年1月起,甲公司将智能家电产品的质保期由一年延长至两年,产品销量因此有所增长。

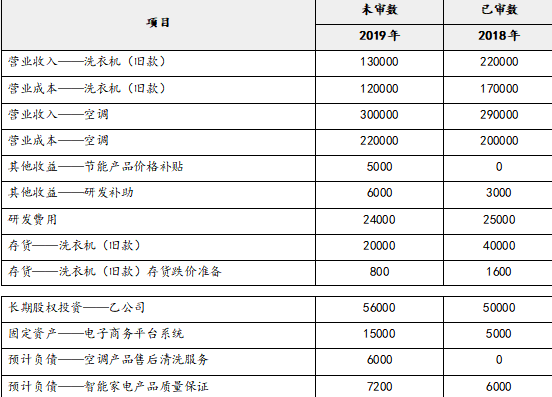

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在期中审计时针对2019年1月至9月与采购相关的内部控制实施测试,发现存在控制缺陷,因此,未测试2019年10月至12月的相关控制,通过细节测试获取了与2019年度采购交易相关的审计证据。

(2)甲公司销售经理每月将销售费用实际发生额与预算数进行比较分析,并编制分析报告,交副总经理审核。A注册会计师选取了4个月的分析报告,检查了报告上副总经理的签字,据此认为该控制运行有效。

(3)甲公司2019年末应收账款余额较2018年末增长30%,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。

(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。

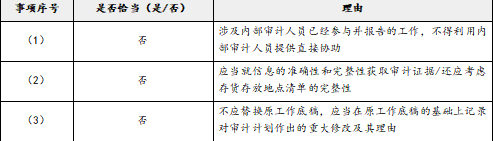

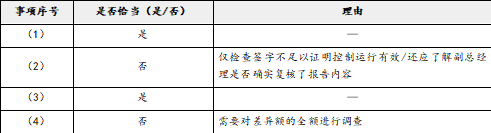

要求:针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师在审计过程中发现了一笔300万元的重分类错报,因金额较小未提出审计调整,要求管理层在书面声明中说明该错报对财务报表整体的影响不重大。

(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。

(3)A注册会计师在审计中发现甲公司采购总监存在受贿行为,立即与总经理沟通了该事项,获悉董事会已收到内部员工举报,正在进行调查。A注册会计师认为无需再与董事会或股东会沟通。

(4)甲公司总经理因新冠肺炎疫情滞留外地,无法签署书面声明。A注册会计师与总经理视频沟通。总经理表示同意书面声明的内容,并授权副总经理在书面声明上签字并加盖了公章。A注册会计师接受了甲公司的做法。

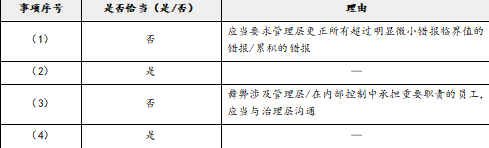

要求:针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

正确答案

要求:1

要求:2

要求:3

要求:4

查看解析

搜索

相关试题

单选

下列有关审计抽样的样本代表性的说法中,错误的是( )。

A 样本代表性与如何选取样本相关 B 样本代表性与样本整体而非样本中的单个项目相关 C 样本代表性通常与错报的发生率相关 D 样本代表性与样本规模相关

查看

单选

下列各项因素中,注册会计师在确定审计工作底稿的要素和范围时通常无需考虑的是( )。——冷门考点

A 审计程序的范围 B 已获取的审计证据的重要程度 C 识别出的例外事项的性质 D 审计方法

查看

单选

下列有关分析程序的说法中,错误的是( )。

A 注册会计师不需要在所有审计业务中运用分析程序 B 对某些重大错报风险,分析程序可能比细节测试更有效 C 分析程序并不适用于所有财务报表认定 D 分析程序所使用的信息可能包括非财务数据

查看

单选

在运用审计抽样实施控制测试时,下列各项因素中,不影响样本规模的是( )。

A 控制的类型 B 可容忍偏差率 C 控制运行的相关期间的长短 D 选取样本的方法

查看

单选

对于集团财务报表审计,下列有关集团项目组参与重要组成部分审计工作的说法中,错误的是( )。

A 集团项目组应当参与组成部分注册会计师实施的风险评估程序 B 集团项目组应当参与组成部分注册会计师针对导致集团财务报表发生重大错报的特别风险实施的进一步审计程序 C 集团项目组应当复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿 D 集团项目组应当与组成部分注册会计师或组成部分管理层讨论对集团而言重要的组成部分业务活动

查看

单选

下列有关财务报表整体的重要性的说法中,错误的是( )。

A 注册会计师应当从定性和定量两个方面考虑财务报表整体的重要性 B 财务报表的审计风险越高,财务报表整体的重要性金额越高 C 财务报表整体的重要性可能需要在审计过程中作出修改 D 注册会计师应当在制定总体审计策略时确定财务报表整体的重要性

查看

单选

下列各项沟通中,注册会计师应当采用书面形式的是( )。

A 在接受委托后,与前任注册会计师进行沟通 B 在上市公司审计中,与治理层沟通关键审计事项 C 在上市公司审计中,与治理层沟通注册会计师的独立性 D 在接受委托前,与前任注册会计师进行沟通

查看

单选

下列各项中,不受被审计单位信息系统的设计和运行直接影响的是( )。

A 审计风险的评估 B 注册会计师对被审计单位业务流程的了解 C 需要收集的审计证据的性质 D 财务报表审计目标的制定

查看

单选

下列有关审计报告预期使用者的说法中,错误的是( )。

A 预期使用者不包括被审计单位的管理层 B 预期使用者可能不是审计业务的委托人 C 预期使用者不包括执行审计业务的注册会计师 D 注册会计师可能无法识别所有的预期使用者

查看

单选

下列有关保存审计工作底稿的做法中,错误的是( )。——判断型考点

A 自审计工作底稿归档日起保存10年 B 自所审计财务报表的财务报表日起保存15年 C 无限期保存所有审计工作底稿 D 自审计报告日起保存10年

查看

刷题小程序

热门试卷

2017年注册会计师《审计》真题

2018年注册会计师《审计》真题

2019年注册会计师《审计》真题

2020年注册会计师《审计》真题

2021年注册会计师《审计》真题

2022年注册会计师《审计》真题

2023年注册会计师《审计》真题精选

2023年注册会计师《审计》真题精选1

2023年注册会计师《审计》真题精选2

2024年注册会计师《审计》真题精选1