首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

问答题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司

分析

问答题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2018年度财务报表审计中遇到下列事项:

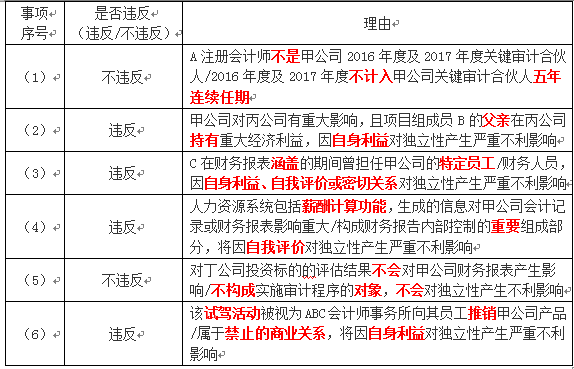

(1)项目合伙人A注册会计师曾负责审计甲公司2013年度至2015年度财务报表,之后调离甲公司审计项目组,担任乙公司2016年度至2017年度财务报表审计项目合伙人,乙公司是甲公司不重要的子公司。

(2)审计项目组成员B注册会计师的父亲在丙公司持有重大经济利益。丙公司为甲公司不重要的联营企业,不是ABC会计师事务所的审计客户。

(3)审计项目组成员C曾担任甲公司成本会计,2018年5月离职加入ABC会计师事务所,同年10月加入甲公司审计项目组,负责审计固定资产。

(4)甲公司聘请XYZ公司提供人力资源系统的设计和实施服务,该系统包括考勤管理和薪酬计算等功能。

(5)甲公司是丁公司的重要联营企业。2018年8月,XYZ公司接受丁公司委托对其拟投资的标的公司进行评估,作为定价参考。丁公司不是ABC会计师事务所的审计客户。

(6)甲公司研发的新型电动汽车于2018年12月上市。甲公司在ABC会计师事务所年会上为其员工举办了专场试驾活动,并宣布事务所员工可以按照甲公司给其同类大客户的优惠价格购车。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由

正确答案

查看解析

搜索

相关试题

单选

下列有关财务报表审计的说法中,错误的是( )。

A 审计的目的是增强管理层之外的预期使用者对财务报表的信赖程度 B 审计只提供合理保证,不提供绝对保证 C 审计不涉及为如何利用信息提供建议 D.审计的最终产品是审计报告和已审计财务报表

查看

单选

下列有关重大错报风险的说法中,错误的是( )。

A 重大错报风险是指财务报表在审计前存在重大错报的可能性 B 重大错报风险可进一步细分为固有风险和检查风险 C 注册会计师应当从财务报表层次和各类交易、账户余额和披露认定层次考虑重大错报风险 D 注册会计师可以定性或定量评估重大错报风险

查看

单选

下列各项中,不属于审计固有限制的来源的是( )。

A 注册会计师可能满足于说服力不足的审计证据 B 管理层可能不提供与财务报表编制相关的全部信息 C 注册会计师获取审计证据的能力受到法律上的限制 D 管理层在编制财务报表的过程中需要运用判断

查看

单选

下列各项中,通常无需包含在审计业务约定书中的是( )。

A 财务报表审计的目的与范围 B 管理层和治理层的责任 C 出具审计报告的日期 D 用于编制财务报表所适用的财务报告编制基础

查看

单选

在确定项目组内部复核的性质、时间安排和范围时,下列各项中,注册会计师无需考虑的是( )。

A 被审计单位的规模 B 项目组成员的专业素质和胜任能力 C 评估的重大错报风险 D 项目质量复核人员的经验和能力

查看

单选

下列各项中,不影响审计证据可靠性的是( )。

A 用作审计证据的信息与相关认定之间的关系 B 审计证据的来源 C 被审计单位内部控制是否有效 D 审计证据的存在形式

查看

单选

下列有关审计证据的充分性和适当性的说法中,错误的是( )。

A 审计证据的充分性和适当性分别是对审计证据数量和质量的衡量 B 审计证据的充分性会影响审计证据的适当性 C 只有充分且适当的审计证据才有证明力 D 审计证据的适当性会影响审计证据的充分性

查看

单选

下列与内部控制有关的审计工作中,通常可以使用审计抽样的是( )。

A 评价内部控制设计的合理性 B 测试自动化应用控制的运行有效性 C 确定控制是否得到执行 D 测试留下运行轨迹的人工控制的运行有效性

查看

单选

下列有关注册会计师了解内部控制的说法中,错误的是( )。

A 注册会计师应当了解与特别风险相关的控制 B 注册会计师应当了解与超出被审计单位正常经营过程的重大关联方交易相关的控制 C 注册会计师应当了解与会计估计相关的控制 D 注册会计师应当了解与会计差错更正相关的控制

查看

单选

对于财务报表审计业务,在决定是否信赖以前审计获取的有关控制运行有效性的审计证据时,下列各项中,注册会计师通常无需考虑的是( )。

A 控制发生的频率 B 控制是否是复杂的人工控制 C 控制是否是自动化控制 D 控制在本年是否发生变化

查看

刷题小程序

热门试卷

2017年注册会计师《审计》真题

2018年注册会计师《审计》真题

2019年注册会计师《审计》真题

2020年注册会计师《审计》真题

2021年注册会计师《审计》真题

2022年注册会计师《审计》真题

2023年注册会计师《审计》真题精选

2023年注册会计师《审计》真题精选1

2023年注册会计师《审计》真题精选2

2024年注册会计师《审计》真题精选1