首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

问答题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司

分析

问答题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2017年度财务报表审计中遇到下列事项:

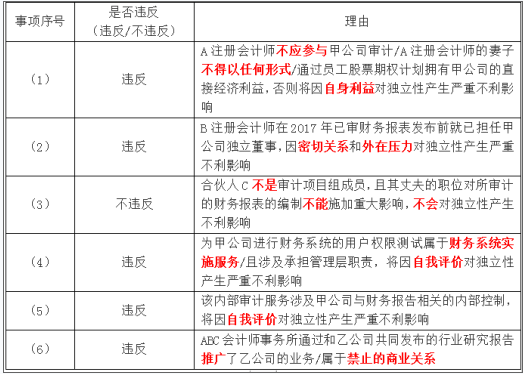

(1)项目合伙人A注册会计师的妻子在甲公司担任人事部经理并持有该公司股票期权1万股,该期权自2018年1月1日起可以行权。A注册会计师的妻子于2018年1月2日行权后立即处置了该股票。

(2)B注册会计师曾担任甲公司2016年度财务报表审计的项目质量控制复核人,于2017年5月退休,之后未和ABC会计师事务所保持交往。2018年1月1日,B注册会计师受聘担任甲公司独立董事。

(3)XYZ公司合伙人C的丈夫于2017年7月加入甲公司并担任培训部经理。合伙人C没有为甲公司提供任何服务。

(4)甲公司聘请系统实施服务商提供财务系统的优化设计和实施服务,聘请XYZ公司负责执行系统用户权限测试。系统实施服务商与ABC会计师事务所不属于同一网络。

(5)甲公司内审部计划对新并购的子公司执行内部控制审计。因缺乏人手,甲公司聘请XYZ公司协助执行该项工作,但XYZ公司不参与制定内审计划或管理层决策。

(6)乙公司是甲公司的子公司,从事小额贷款业务。2017年12月,乙公司和ABC会计师事务所联合对外发布行业研究报告,对该行业现状与前景进行分析,并介绍了乙公司的业务。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由

正确答案

查看解析

搜索

相关试题

单选

下列各方中,通常不属于审计报告预期使用者的是( )。

A 被审计单位的股东 B 被审计单位的管理层 C 对被审计单位财务报表执行审计的注册会计师 D 向被审计单位提供贷款的银行

查看

单选

下列有关职业怀疑的说法中,错误的是( )。

A 保持职业怀疑是注册会计师的必备技能 B 注册会计师应当在整个审计过程中保持职业怀疑 C 保持职业怀疑是保证审计质量的关键要素 D 保持职业怀疑可以使注册会计师发现所有由于舞弊导致的错报

查看

单选

下列有关固有风险和控制风险的说法中,正确的是( )。

A 固有风险和控制风险与被审计单位的风险相关,独立于财务报表审计而存在 B 财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险 C 注册会计师无法单独对固有风险和控制风险进行评估 D 固有风险始终存在,而运行有效的内部控制可以消除控制风险

查看

单选

下列有关财务报表审计的说法中,错误的是( )。

A 财务报表审计的目的是改善财务报表的质量或内涵 B 财务报表审计的基础是独立性和专业性 C 财务报表审计可以有效满足财务报表预期使用者的需求 D 财务报表审计提供的合理保证意味着注册会计师可以通过获取充分、适当的审计证据消除审计风险

查看

单选

下列各项中,不属于财务报表审计的前提条件的是( )。

A 管理层设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报 B 管理层按照适用的财务报表编制基础编制财务报表,并使其实现公允反映 C 管理层承诺将更正注册会计师在审计过程中识别出的重大错报 D 管理层向注册会计师提供必要的工作条件

查看

单选

下列有关审计证据的适当性的说法中,错误的是( )。

A 审计证据的适当性不受审计证据的充分性的影响 B 审计证据的适当性包括相关性和可靠性 C 审计证据的适当性影响审计证据的充分性 D 审计证据的适当性是对审计证据质量和数量的衡量

查看

单选

下列有关询问程序的说法中,错误的是( )。

A 询问适用于风险评估、控制测试和实质性程序 B 询问可以以口头或书面方式进行 C 注册会计师应当就管理层对询问作出的口头答复获取书面声明 D 询问是指注册会计师向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程

查看

单选

下列有关用作风险评估程序的分析程序的说法中,错误的是( )。

A 此类分析程序所使用数据的汇总性较强 B 此类分析程序的主要目的在于识别可能表明财务报表存在重大错报风险的异常变化 C 此类分析程序通常不需要确定预期值 D 此类分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析

查看

单选

下列有关审计抽样的样本代表性的说法中,错误的是( )。

A 如果样本的选取是无偏向的,该样本通常具有代表性 B 样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同 C 样本的代表性与样本规模无关 D 样本的代表性通常只与错报的发生率而非错报的特定性质相关

查看

单选

下列各项控制中,属于检查性控制的是( )。

A 出纳不能兼任收入或支出的记账工作 B 财务总监复核并批准财务经理提出的撤销银行账号的申请 C 财务经理根据其权限复核并批准相关付款 D 财务经理复核会计编制的银行存款余额调节表

查看

刷题小程序

热门试卷

2017年注册会计师《审计》真题

2018年注册会计师《审计》真题

2019年注册会计师《审计》真题

2020年注册会计师《审计》真题

2021年注册会计师《审计》真题

2022年注册会计师《审计》真题

2023年注册会计师《审计》真题精选

2023年注册会计师《审计》真题精选1

2023年注册会计师《审计》真题精选2

2024年注册会计师《审计》真题精选1