1.

①乙公司合并财务报表中确认的与丙公司相关的商誉1000万元不在甲公司编制的合并财务报表中体现;

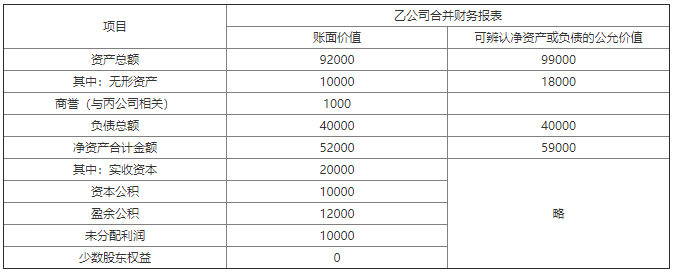

②甲公司购买乙公司(含丙公司)形成的商誉金额=5000×10-59000×60%=14600(万元)

甲公司购买乙公司(含丙公司)形成的商誉金额应分摊至乙公司的商誉金额=14600×40000/(40000+19000)=9898.31(万元)

甲公司购买乙公司(含丙公司)形成的商誉金额应分摊至丙公司的商誉金额=14600-9898.31=4701.69(万元)

2.

甲公司个别财务报表分录:

借:投资性房地产——成本 5000

贷:银行存款 5000

借:投资性房地产——公允价值变动 500

贷:公允价值变动损益 500

丙公司个别财务报表分录:

借:固定资产清理3000

累计折旧1000

贷:固定资产4000

借:银行存款 5000

贷:固定资产清理3000

资产处置损益2000

3.

甲公司编制2×19年度合并财务报表时,对乙公司拟处置的丙公司股权应当作为持有待售资产列报,应将丙公司所有资产和负债划分为持有待售类别。

乙公司处置丙公司股权的处置日为2×20年1月5日

处置日甲公司合并利润表中应列示的与股权处置相关的投资收益=28000-(19000+3000)×60%-4701.69=10098.31(万元)

①评估增值调整抵销分录

借:无形资产8000

贷:资本公积 8000

借:管理费用 400(8000/20)

贷:无形资产 400

借:资本公积 1000

贷:商誉 1000

②内部交易抵销

借:资产处置收益2000

贷:其他综合收益 2000

③逆流交易调整

借:少数股东权益800

贷:少数股东损益800

借:其他综合收益800

贷:少数股东权益800

④成本法调整为权益法

乙公司与丙公司调整后的净利润=(5000-400)+3000=7600(万元)

甲公司对乙公司长期股权投资权益法调整

借:长期股权投资4860

贷:投资收益4560(7600×60%)

其他综合收益300(500×60%)

借:实收资本20000

资本公积17000(10000+8000-1000)

其他综合收益500

盈余公积12500(12000+500)

未分配利润(10000+4600-500+3000)17100

商誉14600

贷:长期股权投资54860(5000×10+4860)

少数股东权益26840

借:持有待售资产4701.69

贷:商誉4701.69

借:投资收益4560[(4600+3000)×60%]

少数股东损益3040[(4600+3000)×40%]

年初未分配利润10000

贷:提取盈余公积500

年末未分配利润17100