要求1:

①甲公司对乙公司投资成本=5 000×10=50 000(万元)。

②

借:长期股权投资 50 000

贷:股本 5 000

资本公积——股本溢价 45 000

借:管理费用 150

贷:银行存款 150

③合并商誉=50 000-80 000×60%=2 000(万元)。

要求2:

2×18年12月31日

①调整评估增值:

借:无形资产 15 000

贷:资本公积 15 000

②后续变动:

借:管理费用 300(15 000/50)

贷:无形资产——累计摊销 300

③调整后的净利润=6 000-300=5 700(万元)

④调整后的未分配利润=9 000+5 700-6 000×10%=14 100(万元)

⑤按照权益法调整长期股权投资:

借:长期股权投资 3 420(5 700×60%)

贷:投资收益 3 420

借:长期股权投资 600(1 000×60%)

贷:其他综合收益 600

⑥调整后的长期股权投资=50 000+3 420+600=54 020(万元)

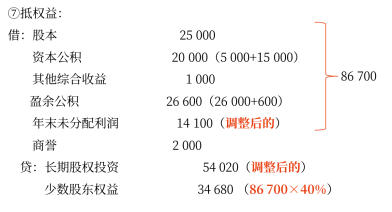

⑧抵损益:

借:投资收益 3 420(5 700×60%)

少数股东损益 2 280(5 700×40%)

年初未分配利润 9 000

贷:提取盈余公积 600

年末未分配利润 14 100

⑨抵销内部交易:

借:营业收入 2 500

贷:营业成本 2 000

固定资产——原价 500

借:固定资产——累计折旧

25(500/10/2)

贷:管理费用 25

借:应付账款 2 500

贷:应收账款 2 500

借:应收账款—坏账准备 125

贷:信用减值损失 125

要求3:

借:年初未分配利润 500

贷:固定资产——原价 500

借:固定资产——累计折旧

25(500/10/2)

贷:年初未分配利润 25

借:应收账款——坏账准备 125

贷:年初未分配利润 125

要求4:

2×19年12月31日乙公司根据购买日可辨认净资产公允价值持续计算的净资产账面价值

=80 000+(6 000-300)+1 000+(5 000-300)+200=91 600(万元);完全商誉=2 000/60%=3 333.33(万元),包含完全商誉的乙公司资产组的账面价值=91 600+3 333.33=94 933.33(万元),乙公司资产组减值金额=94 933.33-92 000=2 933.33(万元),减值金额没有超过完全商誉,故甲公司按照份额承担商誉的减值,甲公司应计提的商誉减值金额=2 933.33×60%=1 760(万元)。

借:资产减值损失 1 760

贷:商誉——商誉减值准备 1 760

要求5:

①1月20日发生的退货属于资产负债表日后调整事项。

会计处理方法:资产负债表日后期间发生报告年度销售退回,应冲减报告年度确认的销售收入及销售成本,将退回商品作为库存商品入账。

②2月22日批准发行公司债券属于资产负债表日后非调整事项。

会计处理方法:日后期间经批准发行债券时不调整报告年度的报表项目,但应当在报告年度的报表附注中进行披露。

③2月28日购入丁公司股权属于资产负债表日后非调整事项。

会计处理方法:日后期间企业合并或者处置子公司的行为可以影响股权结构、经营范围等方面,对企业未来的生产经营活动能产生重大影响,应当在报告年度的报表附注中进行披露。