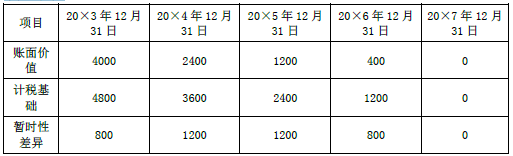

1.20×3年A设备应计提的折旧=6000×5/(1+2+3+4+5)=2000(万元) 20×4年A设备应计提的折旧=6000×4/(1+2+3+4+5)=1600(万元) 20×5年A设备应计提的折旧=6000×3/(1+2+3+4+5)=1200(万元) 20×6年A设备应计提的折旧=6000×2/(1+2+3+4+5)=800(万元) 20×7年A设备应计提的折旧=6000×1/(1+2+3+4+5)=400(万元)

单位:万元

2.20×3 年末的递延所得税资产余额=400×12.5%+400×25%=150(万元)

20×4 年末的递延所得税资产余额=400×12.5%+800×25%=250(万元)

20×5 年末的递延所得税资产余额=400×12.5%+800×25%=250(万元)

20×6 年末的递延所得税资产余额=800×25%=200(万元)

3.B 办公楼转为投资性房地产时:

借:投资性房地产——成本 1 300

累计折旧 400

贷:固定资产 800

其他综合收益 900

20×7 年该投资性房地产公允价值变动:

借:投资性房地产——公允价值变动 200

贷:公允价值变动损益 200

4.取得债权投资时

借:债权投资 1 000

贷:银行存款 1 000

20×7 年年末确认利息收入

借:应收利息 25

贷:投资收益 25

5.应交所得税=(4500-800-200-16-25+60)×25%=879.75(万元)

所得税费用=879.75+(800-60)×25%+279-(1300-400)×25%=1118.75(万元)

递延所得税资产余额= (800-800+60)×25%=15(万元)

递延所得税负债余额=(1500-400+16)×25%=279(万元)

借:所得税费用 1118.75

其他综合收益 225[(1300-400)×25%]

贷:递延所得税负债 279

应交税费——应交所得税 879.75

递延所得税资产 185