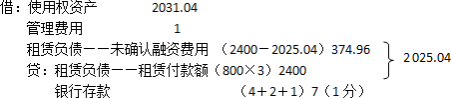

(1)

3年租金对应的租赁付款额=800×3=2400(万元);

租赁负债=租赁付款额的现值=800×2.5313=2025.04(万元)(0.5分)

未确认融资费用=租赁付款额-租赁付款额的现值=2400-800×2.5313=374.96(万元)。

使用权资产初始计量金额=800×2.5313+4+2=2031.04(万元)(0.5分)

分录为:

(2)

甲公司租赁资产到期归还给乙公司,因此应在租赁期(3年)与尚可使用年限(4年)中较短的期间内计提折旧,所以折旧年限为3年。(0.5分)

甲公司向乙公司支付的额外分享收入,属于不纳入租赁负债计量的可变租赁付款额,应于发生时直接计入产品成本。(0.5分)

2×21年年末分录:

借:租赁负债——租赁付款额800

贷:银行存款800(0.5分)

借:财务费用 182.25

贷:租赁负债——未确认融资费用(2025.04×9%)182.25(0.5分)

借:制造费用 677.01

贷:使用权资产累计折旧(2031.04/3)677.01(0.5分)

借:制造费用30

贷:银行存款(3000×1%)30(0.5分)

(3)乙公司该项租赁属于融资租赁;(0.5分)理由:该设备尚可使用年限为4年,租赁期3年,租赁期占资产使用寿命的大部分(75%)。(0.5分)

(4)“应收融资租赁款——租赁收款额”明细科目初始确认金额=800×3=2400(万元)

“应收融资租赁款”总账科目初始确认金额(租赁投资净额)=租赁资产在租赁开始日公允价值2020.04

+出租人发生的租赁初始直接费用5=2025.04(万元)(0.5分)

“应收融资租赁款——未实现融资收益”明细科目初始确认金额=2400-2025.04=374.96(万元)

①2×21年1月1日:

借:应收融资租赁款——租赁收款额(800×3)2400

累计折旧4800

贷:银行存款5

固定资产6600

资产处置损益[2020.04-(6600-4800)]220.04

应收融资租赁款——未实现融资收益(2400-2025.04)374.96(1分)

②2×21年年末收到租金:

借:银行存款800

贷:应收融资租赁款——租赁收款额800(0.5分)

借:应收融资租赁款——未实现融资收益(2025.04×9%)182.25

贷:租赁收入/其他业务收入 182.25(0.5分)

③收到可变租赁收入:

借:银行存款30

贷:租赁收入/其他业务收入(3000×1%)30(0.5分)