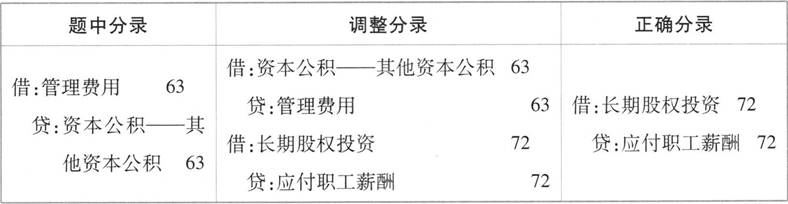

(1)①资料(1)的会计处理不正确。

理由:母公司甲对子公司的员工实施股权激励,母公司应确认为长期股权投资;因为授予的是乙公司的股票,站在甲公司的角度,属于以集团内其他方权益工具结算,应作为现金结算的股份支付进行处理。

2×15年应确认的长期股权投资的金额=(20-2)×2×16×1÷4×6÷12=72(万元)。

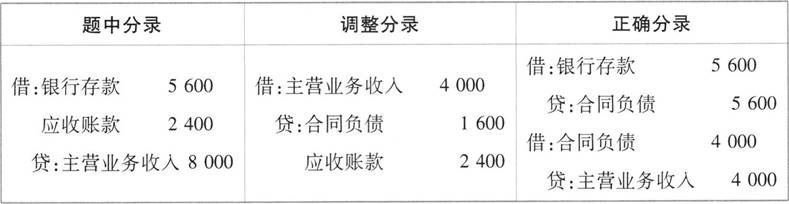

②资料(2)的会计处理不正确。

理由:甲公司向丙公司提供的广告播放服务,具有不可替代用途,且若合同因故终止,甲公司有权就已履约部分收取款项,说明该广告服务属于某一时段内履行的履约义务,应在播出的1年内分期确认收入。

截至2×15年12月31日,甲公司应确认主营业务收入=8000×6÷12=4000(万元)。

③资料(3)的会计处理不正确。

理由:P公司豁免甲公司所欠5000万元货款,实质上是控股股东(P公司)对甲公司的资本性投入,子公司甲应将豁免债务全额计入资本公积。

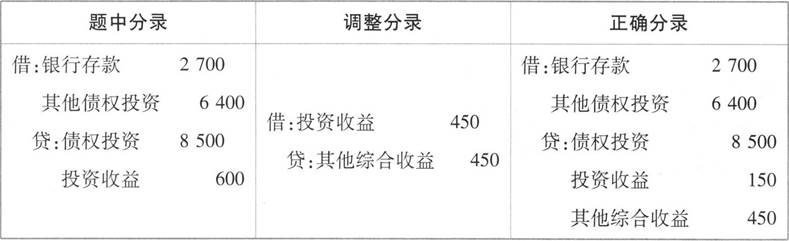

④资料(4)的会计处理不正确。

理由:甲公司将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入其他综合收益。

处置部分应确认投资收益=2700-8500×30%=150(万元)。

剩余部分公允价值与账面价值的差额=6400-8500×70%=450(万元),应确认其他综合收益。

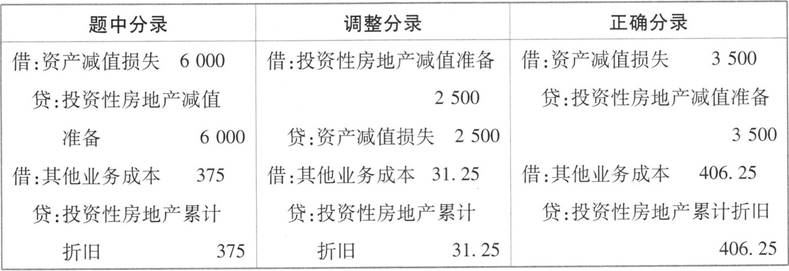

⑤资料(5)的会计处理不正确。

理由:减值测试前,投资性房地产的账面价值=45000-9000=36000(万元),可收回金额为预计未来现金流量的现值与公允价值减去处置费用后的净额中的较高者,即32500万元。投资性房地产账面价值高于可收回金额,应计提减值准备=36000-32500=3500(万元)。2×15年7月至12月投资性房地产应计提的折旧金额=32500÷(50-10)×6÷12=406.25(万元)。

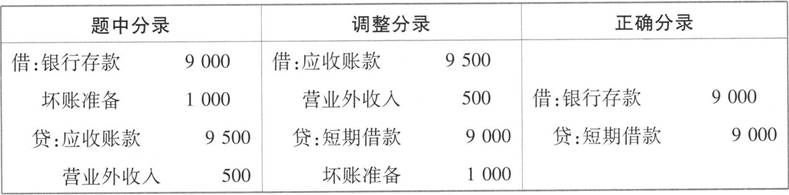

⑥资料(6)的会计处理不正确。

理由:协议约定,如果己银行无法在应收账款信用期过后6个月内收回款项,则有权向甲公司追索,表明此应收账款不满足终止确认的条件,甲公司应将收到的款项确认为短期借款。

(2)根据资料(1)可知,甲公司合并财务报表中该股权激励计划属于现金结算股份支付。

理由:站在合并主体角度,集团整体是接受服务一方,需要先回购少数股权(乙公司股票)再进行结算,实际上付出现金,应作为现金结算的股份支付处理。

(3)甲公司合并财务报表中该办公楼应该作为固定资产列示。

理由:站在集团整体角度看,母公司甲将自有固定资产出租给子公司戊的交易属于母、子公司内部交易事项,合并财务报表需要将租赁抵销,该项资产仍然作为集团固定资产列报。