(1)资料(1),甲公司额外赠送的服务型质保服务应于实际履行维修义务时确认收入;甲公司提供的法定质保服务不需要确认收入。(0.5分)

理由:额外赠送的服务型质保服务与销售可以明确区分,构成一项单项履约义务,应在履约义务履行时确认收入;法定质保服务不属于企业为保证所售商品符合既定标准之外提供的单独服务,因此不属于单项履约义务,应当按照或有事项的相关要求处理。(0.5分)

会计分录如下:

借:银行存款565

贷:主营业务收入[500×500/(500+50)]454.55

合同负债[500×50/(500+50)]45.45

应交税费——应交增值税(销项税额)65(0.5分)

借:销售费用30

贷:预计负债30(0.5分)

(2)甲公司属于代理人。(0.5分)

甲公司应确认的收入=800×3000/10000×5%=12(万元)。(0.5分)

会计分录如下:

收到商品(1000台电视机)时:

借:受托代销商品300

贷:受托代销商品款(1000×3000/10000)300(0.5分)

实际销售商品时:

借:银行存款 271.2

贷:受托代销商品(800×3000/10000)240

应交税费——应交增值税(销项税额) 31.2(0.5分)

借:受托代销商品款240

应交税费——应交增值税(进项税额) 31.2

贷:应付账款 271.2(0.5分)

结算货款时:

借:应付账款 271.2

贷:银行存款(271.2-12)259.2

主营业务收入(或其他业务收入)12(0.5分)

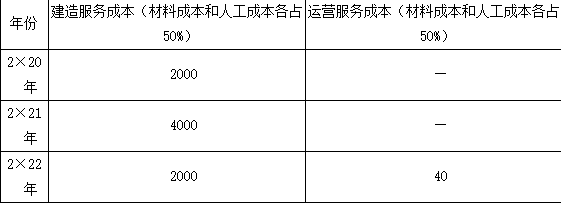

(3)甲公司应按照无形资产模式进行会计处理。理由:甲公司向政府方提供建造跨江大桥的服务,并获得在合同约定的运营期内运营该跨江大桥的权利。虽然甲公司在运营期间有权向通行车辆收取跨江大桥通行费,但是其金额不确定,取决于通行车辆的类型、数量等,因此该权利不构成一项无条件收取现金的权利,应当按照无形资产模式进行会计处理。(1分)

甲公司在2×22年应确认的建造服务收入=2000×(1+5%)=2100(万元)。

2×22年上半年:

借:合同资产 2100

贷:主营业务收入 2100

借:合同履约成本 2000

贷:原材料 1000

应付职工薪酬 1000

借:主营业务成本 2000

贷:合同履约成本 2000

借:PPP借款支出[(2000+4000)×6.7%/2]201

贷:应付利息201

借:无形资产8735

贷:合同资产[(2000+4000+2000)×(1+5%)]8400

PPP借款支出(2000×6.7%+201)335(1.5分)

2×22年下半年:

借:银行存款 900

贷:主营业务收入 900

借:合同履约成本 40

贷:原材料 20

应付职工薪酬等 20

借:主营业务成本 40

贷:合同履约成本 40

对无形资产进行摊销:

借:主营业务成本 545.94

贷:累计摊销(8735/8/2)545.94(1.5分)