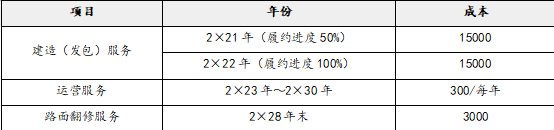

(1)

甲公司属于建造服务主要责任人,按照总额法确认PPP项目合同的建造服务收入。

理由:甲公司能够主导乙公司所提供的建造服务,相当于甲公司利用其自身资源履行了建造PPP项目资产(高速公路)的承诺,即甲公司主导乙公司代表其向政府方提供建造服务。并且政府无权要求乙公司提供未经甲公司同意的服务,说明甲公司在乙公司向政府实际提供建造服务之前控制了该服务,因此,甲公司应当作为主要责任人,根据收入准则的规定,按照总额法确认PPP项目合同的建造服务收入。

(2)

甲公司对该PPP项目合同采用混合模式进行会计处理。

理由:甲公司为政府方提供高速公路建造服务,其有权收取的对价包括两部分:一是自政府方每年收取3510万元现金的收款权利,即甲公司在项目运营期间有权收取可确定金额的现金,形成金融资产;二是在运营期间向通行车辆收取通行费的权利(高速公路经营权)。由于确认的建造收入金额超过有权收取可确定金额的现金,因此,甲公司对该PPP项目合同采用混合模式进行会计处理。

(3)

高速公路翻修服务不构成单项履约义务。

理由:根据PPP项目合同约定,运营期间高速公路经营权归甲公司所有,相关的路面翻修义务是由于甲公司过去的交易或事项形成的,即甲公司在运营期对高速公路的使用和磨损导致,因此,不构成单项履约义务,且该义务是否发生具有不确定性,应当按照或有事项准则处理。

(4)提供建造服务取得对价中包含的重大融资成分金额=3510×8-21000=7080(万元);建造期间的重大融资成分的影响金额=21000÷2×6.175%=648(万元)。(5)

上述经济业务对甲公司2×23年损益的影响金额=运营服务收入2490(6000-3510)-无形资产摊销额1354(10835/8)-运营成本300+融资成分的影响金额1337[(10500+10500+648)×6.175%]-借款利息费用2077[(15000+15000+1005)×6.7%]-确认路面翻修义务预计负债374[3000/6×(P/F,6%,5)]=-278(万元)。

会计分录:

①分拆收取的车辆收取通行费,并确认主营业务成本

借:应收账款3510

贷:合同资产3510

借:银行存款6000

贷:应收账款3510

主营业务收入2490

借:主营业务成本1354

贷:累计摊销1354

借:合同履约成本300

贷:银行存款300

借:主营业务成本300

贷:合同履约成本300

②确认融资成分的影响金额以及借款的利息费用

借:合同资产1337

贷:财务费用1337

借:财务费用2077

贷:长期借款2077

③确认路面翻修预计负债

借:主营业务成本374

贷:预计负债374

④偿还银行借款

借:长期借款5700

贷:银行存款5700(6000-300)