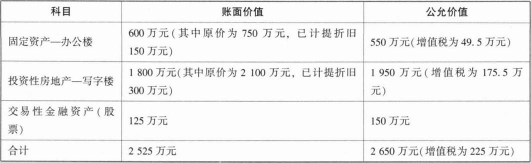

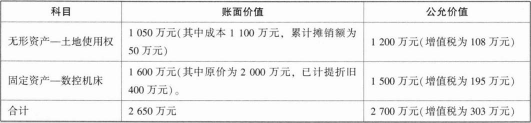

(1)涉及收付货币性资产,应当计算货币性资产占整个资产交换的比例。甲公司支付补价40万元:40/(40+2650)=1.49%<25%,属于非货币性资产交换。乙公司收到补价40万元:40/2700=1.48%<25%,属于非货币性资产交换。

(2)该交换具有商业实质。理由:用于交换的办公楼是通过在办公楼使用寿命内与其他资产协同生产产品并对外销售而产生现金流量,写字楼是通过经营出租并定期收取租金而产生稳定均衡的现金流量,交易性金融资产是通过持有期间取得现金股利或出售产生现金流。土地使用权是通过在其上建造房屋后与房屋共同产生现金流量,数控机床是通过使用或提供服务而产生独立的现金流量,各项资产的未来现金流量在风险、时间和金额方面均明显不同,因而该交换具有商业实质。同时,各项资产的公允价值都能够可靠地计量,符合以公允价值为基础计量的条件。

(3)本题均没有确凿证据表明换入资产的公允价值更加可靠。甲公司和乙公司均以换出资产的公允价值为基础确定各项换入资产的成本,并确认各项换出资产产生的损益。

(4)①确定各项换入资产的初始计量金额。用于分摊的金额=换出资产的公允价值总额2650(550+1950+150)+支付的不含税补价40=2690(万元)。

无形资产的初始计量金额=2690×1200/(1200+1500)+30=1195.56+30=1225.56(万元)。

固定资产的初始计量金额=2690×1500/(1200+1500)=1494.44(万元)。

②相关会计分录如下:

借:固定资产清理600

??累计折旧一办公楼150

??贷:固定资产——办公楼750

借:无形资产——土地使用权1225.56

??固定资产——数控机床1494.44

??应交税费——应交增值税(进项税额)(108+195)303

??资产处置损益(550-600)50

??贷:固定资产清理600

????其他业务收入1950

????应交税费——应交增值税(销项税额)(49.5+175.5)225

????交易性金融资产125

????投资收益(150-125)25

????银行存款(30+40+78)148

借:其他业务成本1800

??投资性房地产累计折旧300

??贷:投资性房地产2100

(5)①确定各项换入资产的初始计量金额。乙公司换入的多项资产中包含由金融工具确认和计量准则规范的交易性金融资产。应当按照金融工具确认和计量准则的规定进行会计处理。乙公司在确定换入的其他多项资产的初始计量金额时,应当将该金融资产公允价值从换出资产公允价值总额(涉及补价的,加上支付补价的公允价值或减去收到补价的公允价值)中扣除。用于分摊的金额计算如下:

用于分摊的金额=换出资产的公允价值2700万元(1200+1500)一收到的补价40万元一换入的金融资产的公允价值150=2510(万元)。

交易性金融资产的初始计量金额=150(万元)。

固定资产的初始计量金额=2510×550/(550+1950)+20=552.2+20=572.2(万元)。

投资性房地产的初始计量金额=2510×1950/(550+1950)+50=1957.8+50=2007.8(万元)。

②相关会计分录如下:

借:固定资产清理1600

??累计折旧400

??贷:固定资产2000

借:固定资产552.2

??投资性房地产1957.8

??交易性金融资产150

??累计摊销50

??应交税费——应交增值税(进项税额)225

??银行存款(78+40)118

??贷:无形资产1100

????固定资产清理1600

????应交税费——应交增值税(销项税额)303

????资产处置损益(1200—1050+1500—1600)50

借:固定资产20

??投资性房地产50

??贷:银行存款70