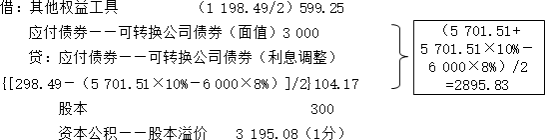

(1)负债成分的公允价值=6000×0.7513+6000×8%×2.4869=5701.51(万元)(0.5分)

权益成分的公允价值=6900-5701.51=1198.49(万元)(0.5分)

发行时会计分录为:

借:银行存款6900

应付债券——可转换公司债券(利息调整)(6000-5701.51)298.49

贷:应付债券——可转换公司债券(面值)6000

其他权益工具1198.49(1分)

(2)事项(1)、事项(2)、事项(3),会影响资本公积的列报;(0.5分)

事项(1),对“资本公积——股本溢价”的影响金额=1198.49/2+(5701.51+5701.51×10%-6000×8%)/2-300=3195.08(万元)(1分)

事项(2),对“资本公积——股本溢价”的影响金额=8000×60%-(600+380)-10=3810(万元)(1分)

取得股权分录为:

借:长期股权投资(8000×60%)4800

贷:股本600

交易性金融资产——成本300

——公允价值变动80

资本公积——股本溢价3820(1分)

借:资本公积——股本溢价10

管理费用5

贷:银行存款15(0.5分)

事项(3),对“资本公积——其他资本公积”的影响金额=(1900+200+100×3)×40%-(1900

+200)×50%-(1200-1900×50%)×10%/50%=-140(万元)(1分)

相关分录为:

借:资本公积——其他资本公积140

贷:长期股权投资——其他权益变动140(1分)

企业按照权益法核算的长期股权投资,因被动稀释导致持股比例下降之后仍按权益法核算时,投资方在调整相关长期股权投资的账面价值时,应当按比例结转初始投资时形成的“内含商誉”,并将相关股权稀释影响计入资本公积(其他资本公积)。

本题中,计算调整资本公积的金额,其中(1900+200+100×3)×40%表示稀释后按照新的持股比例享有可辨认净资产的份额,(1900+200)×50%表示稀释前按照原持股比例享有可辨认净资产的份额,

(1200-1900×50%)×10%/50%表示减少的股权对应的内含商誉的金额。

(3)事项(4)、(5)会影响其他综合收益的列报。(1分)

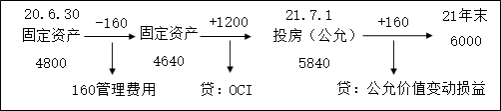

事项(4),对其他综合收益的影响金额=5840-(4800-4800/30)=1200(万元)(1分)

2×21年7月1日房地产转换的会计分录为:

借:投资性房地产——成本4800

——公允价值变动1040

累计折旧(4800/30)160

贷:固定资产4800

其他综合收益1200(1分)

2×21年年末:

借:银行存款(110/2)55

贷:其他业务收入55(0.5分)

借:投资性房地产——公允价值变动(6000-5840)160

贷:公允价值变动损益160(0.5分)

事项(5),对其他综合收益的影响金额=-40+(190-170)=-20(万元)(1分)

2×21年10月1日

①确认股权处置损益:

借:银行存款510

其他权益工具投资——成本170

贷:长期股权投资——投资成本480

——损益调整120

——其他综合收益40

投资收益40(1分)

②由于终止采用权益法核算,将原确认的其他综合收益全部转入当期损益:

借:其他综合收益40

贷:投资收益40(0.5分)

2×21年12月31日

借:其他权益工具投资——公允价值变动20

贷:其他综合收益20(0.5分)