(1)负债成分的公允价值=200 000×2%×(P/A,6%,3)+200 000×(P/F,6%,3)=200 000×2%×2.673 0+200

000×0.839 6=178 612(万元)。(0.5分)

权益成分的公允价值=发行价格-负债成分的公允价值=200 000-178 612=21 388(万元)。(0.5分)

负债成分应分摊的发行费用=3 000×178 612/200 000=2 679.18(万元)。

权益成分应分摊的发行费用=3 000×21 388/200 000=320.82(万元)。

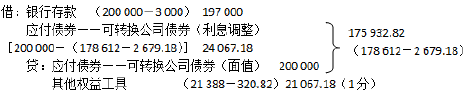

甲公司发行可转换公司债券时的相关会计分录为:

(2)上述债券在2×21年的实际利息费用 =175 932.82×6.55%=11 523.60(万元),

应予以资本化的借款费用=11 523.60-1 200=10 323.6(万元)。(1分)

应付利息=200 000×2%=4 000(万元)。

利息调整摊销额=11 523.60-4 000=7 523.60(万元)。

借:在建工程 10 323.6

银行存款 1 200

贷:应付利息 4 000

应付债券——可转换公司债券(利息调整) 7 523.60(0.5分)

借:应付利息 4 000

贷:银行存款 4 000(0.5分)

(3)基本每股收益=191 000/200 000=0.96(元/股)。(1分)

假设转换所增加的净利润=(175 932.82+7 523.60)×6.55%=12 016.40(万元),

假设转换所增加的普通股股数=200 000/10=20 000(万股),

增量股的每股收益=12 016.40/20 000=0.60(元/股);

增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用。

稀释每股收益=(191 000+12 016.40)/(200 000+20 000)=0.92(元/股)。(2分)

(4)2×23年上半年的应付利息=200 000×2%/2=2 000(万元),2×23年上半年的利息费用=191 472.82×6.55%/2=

6270.73,

转股数=200 000÷10=20 000(万股)。

借:财务费用6270.73

贷:应付利息2 000

应付债券——可转换公司债券(利息调整)4 270.73(1分)

借:应付利息2 000

贷:银行存款2 000

借:其他权益工具21 067.18

应付债券——可转换公司债券(面值)200 000

贷:应付债券——可转换公司债券(利息调整)4 256.45

股本20 000

资本公积——股本溢价196 810.73(1分)