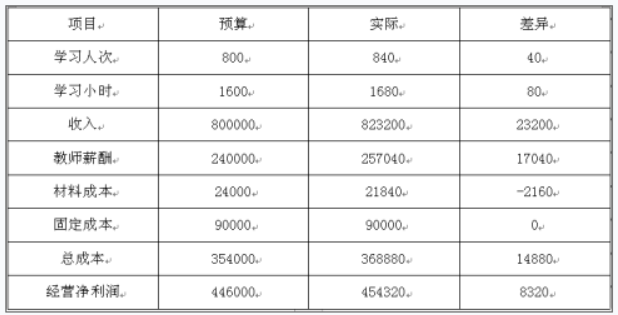

(1)

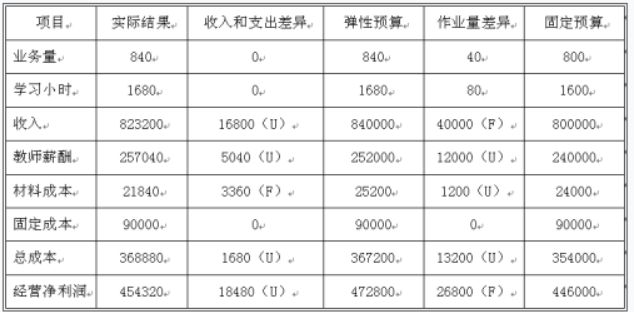

(2)

教师薪酬成本工资率差异=实际工时×(实际工资率-标准工资率)

=1680×(257040/1680-150)=5040(元)(U)。

教师薪酬成本效率差异=(实际课时–标准课时)×标准工资率=(1680-840×2)×150=0(元)

教师薪酬成本产生差异的原因是由于工资率差异导致的,形成原因包括工资率调整、加班、出勤率变化等。

(3)

材料成本价格差异=实际数量×(实际价格–标准价格)

=1680×(21840/1680-15)=-3360(元)(F)

材料成本数量差异=(实际数量–标准数量)×标准价格=(1680-840×2)×15=0(元)

材料成本产生差异的原因是由于材料价格差异导致的,形成原因包括供应厂家调低价格、按照批量进货等。

(4)不合理。

理由:不要过分看重任何单一的差异。因为更多的业务量对成本的预计也会更高,如果将这些成本的不利差异看作是业绩不佳的表现,是具有误导性的。

(5)弹性预算业绩报告能为管理者提供更多的信息。它区分了业务量变动产生的影响与价格控制、经营管理所产生的影响,使得管理者能够采取更加有针对性的方法来评估经营活动。